News from Third Sector Impact

ABOUT TSI – PROJECT NEWS – STAKEHOLDER ENGAGEMENT – CONSULTATIONS – CALENDAR – PARTNER PROFILE – STAKEHOLDER PROFILE – PARTNER & STAKEHOLDER NEWS – STATISTICS

News from Third Sector Impact

ABOUT TSI – PROJECT NEWS – STAKEHOLDER ENGAGEMENT – CONSULTATIONS – CALENDAR – PARTNER PROFILE – STAKEHOLDER PROFILE – PARTNER & STAKEHOLDER NEWS – STATISTICS

Más del 90% de las entidades del Tercer Sector podrían desaparecer con la reforma de la Ley de Subvenciones que prepara el Gobierno

Ponencia en la Jornada

La Plataforma del Tercer Sector (PTS) organizó el lunes 31 de marzo un Seminario dirigido a directivos y técnicos de las entidades del sector para analizar la reforma de la Ley de Subvenciones que prepara el Gobierno y sus consecuencias para el Tercer Sector que pasan porque más del 90% de sus entidades podrían desaparecer si el anteproyecto sigue adelante, poniendo en peligro los servicios que prestan a los colectivos más vulnerables.

El Anteproyecto que modifica la Ley General de Subvenciones hasta ahora vigente conduciría a un verdadero calvario administrativo y a un altísimo riesgo financiero para las organizaciones del Tercer Sector dado el enorme empeoramiento que este Anteproyecto de Ley implica en cuanto al acceso a las subvenciones, el cobro de anticipos, los porcentajes de cofinanciación, los procesos de justificación, y el régimen sancionador exorbitante.

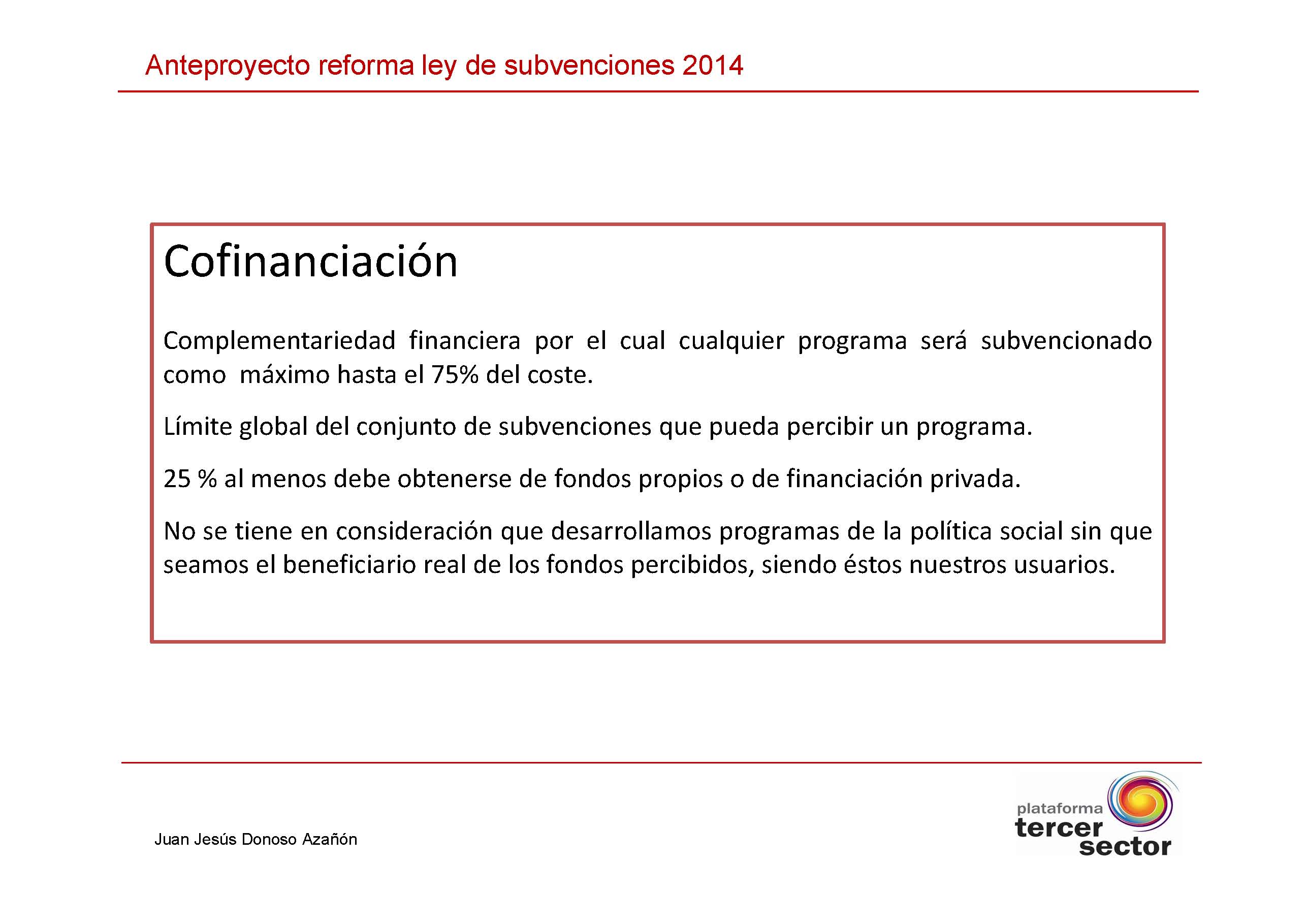

En lo referente a aspectos relativos a cofinanciación, la Plataforma recuerda que el Anteproyecto establece un sistema de cofinanciación para todas las entidades objeto de subvención con independencia de los programas que se desarrollan, lo que implica que los servicios que se prestan a las personas en riesgo de exclusión social a través del Tercer Sector, tendrán que ser cofinanciados con otro tipo de fondos privados.

La Plataforma recuerda que el sistema de servicios sociales y de mantenimiento de los derechos sociales básicos “no es una responsabilidad de la cual la administración pública pueda liberarse, dejándola en manos privadas, ya que resulta básico para el correcto funcionamiento democrático de una sociedad inclusiva”.

Además, insiste en que el sistema de cofinanciación lleva a la situación paradójica de que sean las propias entidades sociales las que están financiando a la administración pública para el cumplimiento de sus obligaciones con la ciudadanía más desprotegida.

De mantenerse la redacción propuesta, tal y como está redactada la cofinanciación, abocaría a muchas entidades receptoras de subvenciones del sector social a su material desaparición o bien a permitir la entrada de capital privado y lucrativo.

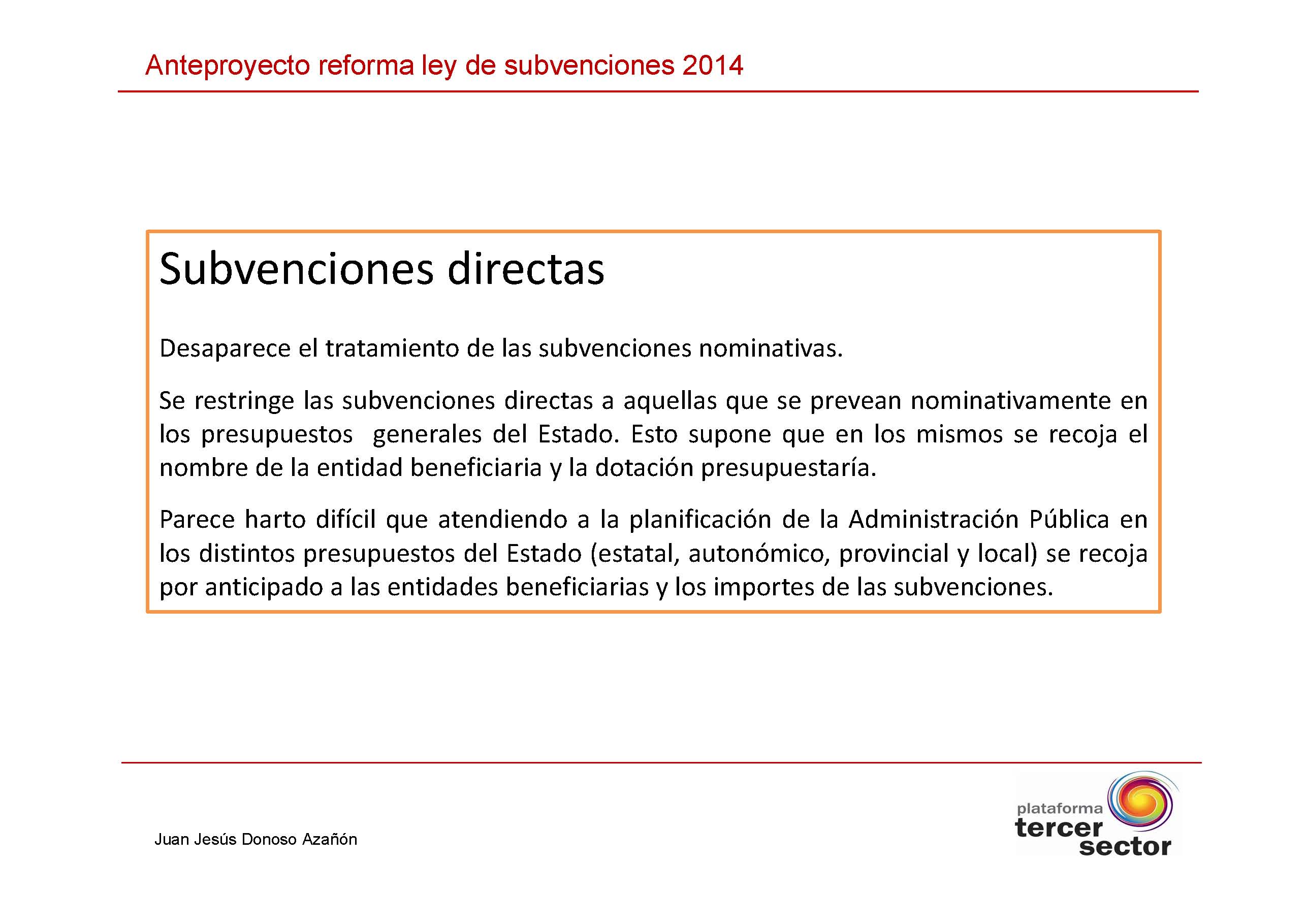

Sobre los aspectos relativos a la finalidad y posibles entidades receptoras, la PTS alerta de que la indefinición en algunos artículos puede abrir la percepción de subvenciones a entidades privadas que persiguen fines lucrativos. Es por ello que se pretende traer al artículo el concepto de “interés general” que figura en el texto de la Ley vigente.

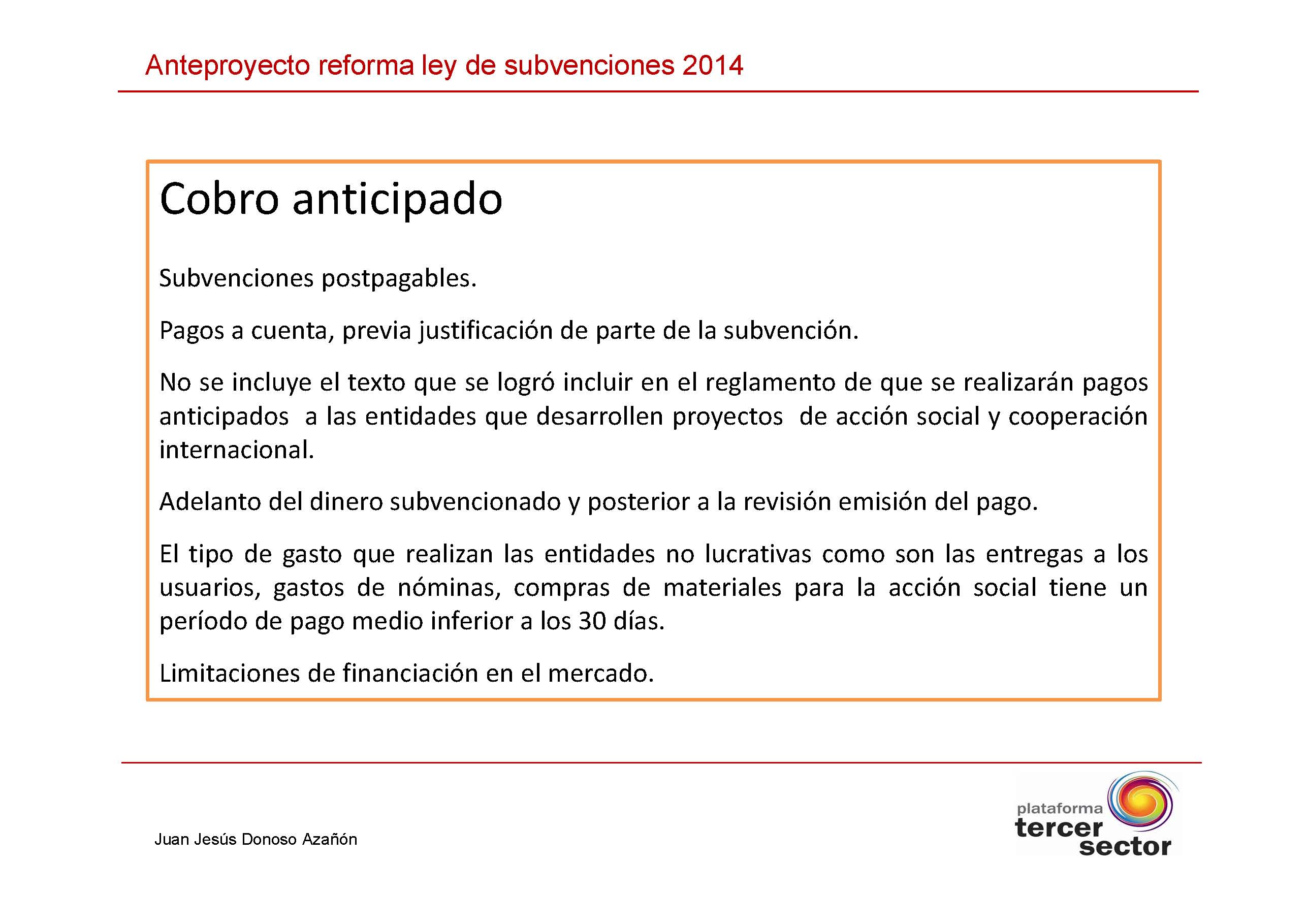

En cuanto a los aspectos relativos a regulación de anticipos, la PTS lamenta que en la propuesta no se plantee modificar el artículo que establece que el pago de la subvención no se realizará hasta su justificación y recuerda que para las entidades del Tercer Sector de Acción Social tiene una especial incidencia la necesidad de liquidez para hacer frente a sus objetivos, por los que se ejecutan proyectos sociales de atención directa a colectivos vulnerables, que como norma general deberían comprender el pago anticipado de la subvención.

En caso contrario se obliga a las entidades a actuar sometidas a condiciones de crédito. De mantenerse la redacción propuesta, la regulación hará que sea casi imposible que entidades sin grandes recursos patrimoniales puedan abordar actividades subvencionadas.

Seminario Ley de Subvenciones

El Seminario organizado por la Plataforma, abordó, entre otras cuestiones, la experiencia del Tercer Sector en la tramitación de la Ley 38/2003 General de Subvenciones y su impacto en el Tercer Sector, el anteproyecto de la nueva Ley General de Subvenciones y las principales novedades respecto a la legislación vigente, y previsible impacto en el sector.

El análisis del impacto del actual proyecto de reforma fue a cargo de este que les escribe, un análisis de los cuatro grandes aspectos preocupantes recogidos en él (complementariedad financiera de al menos el 25% de fondos que no sean subvención, régimen sancionador, anticipos y subvenciones directas), de una propuesta de mejora interesante como es la simplificación, y de otros aspectos menores pero también preocupantes. Por último una propuesta que versa sobre la diferenciación de beneficiario actual concebido como aquél que recibe el dinero de la subvención al concepto de la persona que finalmente se beneficia del dinero público, y una moción para introducir una disposición adicional que incluya las especificidades de este sector no lucrativo en el campo de la acción social.

Se trata de un coloquio abierto para debate y propuestas de las entidades del Tercer Sector sobre el anteproyecto de Ley. Posteriormente, se redactará un documento de conclusiones con los aspectos más relevantes abordados durante la jornada.

La Ley de Subvenciones es una de las leyes que más afectan al Tercer Sector de Acción Social. Por ello, la propuesta de modificación de la citada Ley es de gran importancia y calado para la propia sostenibilidad del mismo. Nos encontramos, además, ante un anteproyecto que incluye modificaciones de crucial importancia y de gran complejidad, pudiendo generarse una muy grave situación.

Desde el nacimiento de la ley en 2003 el Tercer Sector puso de manifiesto que no se adaptaba a la actividad de fomento en áreas tan sensibles como la cooperación internacional o la acción social, demostrando de forma crítica los inconvenientes de la aplicación de los parámetros de otros sectores. La ley no concretaba determinados aspectos como demuestra la dispersión de las bases de las convocatorias (completamente distintas incluso en los mismos organismos), lo que supone la falta de la necesaria garantía jurídica, cuestionándose la existencia, necesidad y deseabilidad de la LGS, en cuanto a su aplicación a las subvenciones destinadas a garantizar el marco de los derechos sociales. La propuesta de modificación de la LGS agrava el régimen de reintegro, infracciones y sanciones que en nuestra opinión constituyen una discriminación negativa para el Tercer Sector.

Singularmente la ley no se adecua al concepto de subvención en las entidades sin ánimo de lucro de acción social y cooperación internacional. El desarrollo de la ley convirtió a las entidades sociales beneficiarias jurídicas de subvenciones, lo que supone que recaigan sobre estas el conjunto de obligaciones que les impone la ley, así como el régimen de responsabilidades y de control, cuando la entidad realmente no es la beneficiaria última de las acciones de fomento de las subvenciones otorgadas al sector siendo estos los usuarios de las entidades sin ánimos de lucro, que son quienes reciben el servicio o el bien subvencionado.

Este hecho diferencial básico no se contempla en la ley recibiendo el mismo tratamiento que aquellas organizaciones donde el dinero subvencionado queda a beneficio de la propia entidad (como es por ejemplo para instalación fabril, producción agrícola o de la personas que recibe una subvención que forma parte de sus ingresos habituales sin que haya un tercero que se beneficie directamente del dinero procedente del erario público). El problema de fondo está en el propio concepto de beneficiario, ya que es simplemente aquel que recibe los fondos, sin distinción de la auténtica finalidad que persigue la entrega de los mismos cuando podría otorgarse a este concepto una doble significación: de una parte estarían los perceptores de los fondos y de otra serían beneficiarios aquellos que reciben los servicios, prestaciones o bienes en que los primeros transforman la subvención recibida.

De acuerdo con esta línea de pensamiento, seria determinarte para una regulación adaptada a la realidad del sector, diferenciar ambos grupos. Las exigencias materiales y formales, que ahora se agravan con la propuesta de modificación de la ley, supone extender sin cortapisa al Tercer sector unas obligaciones para las que en muchos casos, carecen de una cobertura apropiada, lo que podría ir en contra de las posibilidades de actuación de las entidades sociales y, en definitiva, del cumplimiento de las finalidades perseguidas por la subvención.

La propuesta incluye algunos aspectos que podrían suponer la mejora en el aspecto burocrático administrativo de la subvención – como son la simplificación de costes, costes a tanto alzado, baremos de costes, costes unitarios, módulos, fijación de costes indirectos sin justificación adicional-. Sin embargo en la práctica, y dada la experiencia de la actual ley 38/2003 y su reglamento donde se incluye la posibilidad de justificación por módulos o que los costes indirectos sean un % y que realmente no se han llevado a las subvenciones en el campo de acción social salvo contados casos. No hay una determinación en la ley para implantar estos métodos de justificación priorizando los mismos sobre el de costes directos. Si la experiencia es madre de la ciencia mucho nos tememos que la simplificación de costes, etc. quedarán relegadas únicamente al ámbito europeo donde la Unión decididamente ha apostado por estos métodos y exige a los Estados su implantación.

Estamos ante un posible cambio crítico para el futuro de la financiación del Tercer Sector. De poco valdría disponer de recursos presupuestarios o de los fondos del 0,7 del IRPF si, a la hora de solicitar, tramitar, gestionar y justificar las subvenciones, nuestras organizaciones se ven forzadas por la nueva Ley a un itinerario plagado de trabas, requisitos exorbitantes y regulaciones clara e injustificadamente inadecuadas con el consiguiente perjuicio para el cumplimiento de nuestros fines sociales; incluso, para la supervivencia misma y viabilidad de nuestras entidades.

Os dejo el acceso al proyecto de modificación de la ley: ley subvenciones-texto

En esta ocasión os dejo el vídeo con la participación en la jornada de AECA sobre el destino de rentas.

Acuerdo de 20 de noviembre de 2003, del Consejo de la Comisión Nacional del Mercado de Valores, por el que se aprueba el Código de conducta de las entidades sin ánimo de lucro para la realización de inversiones temporales. (BOE, 8 de enero de 2004)

La Disposición Adicional Tercera de la Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero, bajo la rúbrica de «restricciones relativas a las inversiones financieras temporales de entidades sin ánimo de lucro» dispone que «la Comisión Nacional del Mercado de Valores, el Banco de España y el Ministerio de Economía, cada uno en el ámbito de su supervisión, aprobarán códigos de conducta que contengan las reglas específicas a las que deberán ajustarse las inversiones financieras temporales que hagan las fundaciones, establecimientos, instituciones y asociaciones sin ánimo de lucro, colegios profesionales, fondos de promoción de empleo, mutuas de seguros, mutualidades de previsión social, mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social y, en su caso, las demás entidades sujetas a tipo de gravamen reducidos en el Impuesto sobre Sociedades, que no tengan un régimen específico de diversificación de inversiones con el fin de optimizar la rentabilidad del efectivo de que dispongan y que puedan destinar a obtener rendimientos de acuerdo con sus normas de funcionamiento. Los órganos de gobierno, administración o dirección de dichas entidades deberán presentar un informe anual acerca del grado de cumplimiento de los citados códigos para que lo conozcan el Protectorado o sus partícipes, asociados o mutualistas».

En cumplimiento de la mencionada Disposición Adicional, el Consejo de la Comisión Nacional del Mercado de Valores, atendiendo al ámbito de supervisión delimitado por la Ley del Mercado de Valores, ha estudiado la introducción de principios y normas adaptadas al cambiante ámbito de los mercados financieros, de un lado, y a la compleja realidad de las entidades sin ánimo de lucro, que agrupan a personas jurídicas de muy variada condición, y ha acordado la aprobación del siguiente

CÓDIGO DE CONDUCTA DE LAS ENTIDADES SIN ÁNIMO DE LUCRO PARA LA REALIZACIÓN DE INVERSIONES TEMPORALES EN EL ÁMBITO DEL MERCADO DE VALORES

1. Ámbito de aplicación.-Este Código de Conducta se aplicará a las entidades sin ánimo de lucro que realicen inversiones temporales en valores mobiliarios e instrumentos financieros en el ámbito de supervisión de la Comisión Nacional del Mercado de Valores.

(1) Entidades sin ánimo de lucro. A efectos del presente código de conducta, tienen la consideración de entidades sin ánimo de lucro:

a) Las fundaciones.

b) Las asociaciones.

c) Los Colegios Profesionales.

d) Los fondos de promoción de empleo.

e) Las mutuas de seguros y las mutualidades de previsión social, sin perjuicio de lo que establezca para las mismas el Código de Conducta de la Dirección General de Seguros.

f) Las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

g) Cualquier otro tipo de entidad con personalidad jurídica y sin ánimo de lucro que esté sujeta a tipos de gravamen reducidos en el Impuesto de Sociedades, cuando tales entidades no tengan un régimen específico de inversiones.

(2) Inversiones temporales. A efectos de lo dispuesto en este Código, se consideran inversiones temporales aquellas que tengan tal condición conforme al Plan General de Contabilidad, aprobado por el Real Decreto 1643/1990, de 20 de noviembre, siempre que se trate de inversiones en activos con vencimiento no superior a un año, así como aquellos activos a mayor plazo que se adquieran o mantengan con la finalidad de beneficiarse a corto plazo de las variaciones en sus precios.

(3) Valores mobiliarios e instrumentos financieros. A efectos del presente Código, tienen la consideración de valores mobiliarios e instrumentos financieros aquellos comprendidos en el artículo 2 de la Ley del Mercado de Valores, así como las participaciones en instituciones de inversión colectiva.

2. Principios y recomendaciones.

I. Las entidades sin ánimo de lucro deben establecer sistemas de selección y de gestión de inversiones.-Las entidades que han de aplicar este código de conducta tendrán establecidos sistemas de selección y gestión proporcionados al volumen y naturaleza de las inversiones financieras temporales que realicen. En cualquier caso, quienes decidan las inversiones contarán con los suficientes conocimientos técnicos, para lo cual los órganos de gestión y administración de las entidades podrán decidir la contratación del asesoramiento profesional de los terceros que, a su juicio, ofrezcan suficientes garantías de competencia profesional e independencia.

II. Selección de inversiones.

1. Para la selección de las inversiones financieras temporales, se valorará en todos los casos la seguridad, liquidez y rentabilidad que ofrezcan las distintas posibilidades de inversión, vigilando siempre que se produzca el necesario equilibrio entre estos tres principios, atendiendo a las condiciones del mercado en el momento de la contratación.

2. La entidad sin ánimo de lucro diversificará los riesgos correspondientes a sus inversiones. Además, y al objeto de preservar la liquidez de sus inversiones, las entidades sin ánimo de lucro deberán efectuar sus inversiones temporales en valores o instrumentos financieros negociados en mercados secundarios oficiales.

3. Las entidades sin ánimo de lucro deberían evitar la realización de operaciones que respondan a un uso meramente especulativo de los recursos financieros, por lo que deberán ser objeto de especial explicación:

a) Las ventas de valores tomados en préstamo al efecto («ventas en corto»).

b) Las operaciones intradía.

c) Las operaciones en los mercados de futuros y opciones, salvo con la finalidad de cobertura.

d) Y cualesquiera otras de naturaleza análoga.

Seguimiento del Código.-Los órganos de gobierno, administración o dirección de las entidades sin ánimo de lucro habrán de comportarse con transparencia informativa respecto del seguimiento de las recomendaciones contenidas en el código de conducta. En particular, deberán especificar las operaciones en que se hayan separado de las recomendaciones contenidas en este Código, y explicar las razones que les sirvan de fundamento. Los órganos de gobierno, administración o dirección deben presentar un informe anual acerca del grado de cumplimiento del citado código para que lo conozcan el Protectorado o sus partícipes, asociados o mutualistas. En el primer informe anual que deban elaborar se transcribirán literalmente los acuerdos que los órganos de gobierno de la entidad hayan alcanzado para tomar razón de la publicación y vigencia del presente Código y adoptar, en su caso, las medidas conducentes a seguir sus principios y recomendaciones.

Aplicación del código.-Las entidades sin ánimo de lucro deberán comenzar a aplicar los principios de este código de conducta en relación con el ejercicio de 2004. Madrid, 20 de noviembre de 2003.-

El Presidente, Blas Calzada Terrado.

1.- La adaptación al PCG de entidades si ánimo de lucro indica:

Las ayudas otorgadas en firme por la entidad y otros gastos comprometidos de carácter plurienal se contabilizarán en la cuenta de resultados del ejercicio en que se apruebe su concesión con abono a una cuenta de pasivo, por el valor actual del compromiso asumido. Esto quiere decir que si la entidad tiene elaborado un plan de actuación aprobado por el consejo, de como va a repartir unas ayudas a sus proyectos para los dos próximos años ¿Podría contabilizar el gasto por el total en el momento en que se aprueba el plan de actuación?

Respuesta: Ayudas plurienales. Lo que recoge el plan es que las ayudas se contabilicen en función del devengo y no del pago. Que la entidad tenga realizado un plan de actuación no es suficiente para que se contabilice como gasto en el momento en que se apruebe el citado plan. Para que se devengue es necesario que se concrete y materialice la concesión de las ayudas. Pongamos un ejemplo, el plan de actuación dice que se destinarán 50.000 € para ayudas a becarios en los dos próximos ejercicios en el año 1 y 2. Como tal no se contabilizará como gasto ahora en el año 1. En el año 1 se otorgan ayudas a 50 personas por 1.000€ pagaderas en el año 1 y 2 en 500€ anuales. En este caso en el año 1 se contabilizará el gasto por otorgar las 50 ayudas por importe total, es decir 50.000€.

2.- El plan general contable de las entidades sin fines lucrativos, no recoge en ninguno de sus epígrafes las cuentas del grupo 678 y 778 ¿Dónde piensa que iría mejor? ¿Crearlo después del epígrafe 18?

Respuesta 2.- Los ingresos y gastos excepcionales

En mi opinión el epígrafe debe abrirse dentro del resultado de explotación como «Otros resultados», justo el último capítulo, y estará compuesto por la diferencia entre ingresos y gastos excepcionales.

3.- Una ONG recibe a título gratuito importantes cantidades de comida y otros bienes, que en muchos casos tiene soporte documental y que considero deberían estar reflejadas en la contabilidad para que esta sea un reflejo de la realidad económica. El caso es que no tengo muy claro como contabilizarlo, sin tener que llevar un almacén físico, que sería una opción muy remota dados los recursos humanos y físicos de los que se dispone.

Pongo un ejemplo simple con dos soluciones a ver cual podría ser la mejor:

Le donan comida por valor de 80 euros. A lo largo del ejercicio de estos, ha gastado comida por valor de 70 euros.

OPCION 1

En el momento que recibe el donativo hace le siguiente asiento:

80 Ayuda no monetaria (651)

a Donativo en especie (74) 80

Al cierre:

10 Bienes destinado a la actividad (300)

a Variación de bienes destinado a la actividad (610) 10

Si al cierre no queda nada ya no haría el ultimo asiento. Esta opción supondría al menos llevar un pequeño control sobre inventario.

OPCION 2

En el momento que recibe el donativo hace le siguiente asiento:

80 Otros deudores (448)

a Donativo en especie (132) 80

Cuando se gasta:

70 Ayuda no monetaria (651)

70 Donativo en especie (132)

a Otros deudores (448) 70

a Donativo en especie (74) 70

Con esta opción al cierre queda recogido un crédito, que no es tal. Se daría de baja en el próximo ejercicio cuando se gaste y se reconocería el ingreso pendiente.

Respuesta 3.-Estamos hablando de donaciones en especie. En ese caso lo importante es determinar el valor razonable de las mismas y que estará en consonancia con el valor de mercado menos posibles depreciaciones del mismo. Si está documentada y además, en muchos casos, incluso hay un certificado de donación lo correcto es incluir un ingreso por donaciones por el valor razonable y un gasto por el mismo importe como ayudas no monetarias; asumiendo que los bienes no se destinan al almacenaje y que la salida de los mismos se produce en un tiempo prudencial desde la recepción de la misma, con lo que le valor de las existencias no es tal, y en todo caso como el destino es la entrega a título gratuito el varlor para la entidad es cero.

Si la salida del bien no se produce de forma rápida y hubiera existencias en varios ejercicios, procede contabilizarlo como otras donaciones y legados transferidos a resultados del ejercicio.

4.- Inmovilizado cedido sin contraprestación:

La norma dice que las entregas o cesiones de un inmovilizado sin contraprestación, a perpetuidad o por un tiempo igual o superior a la vida útil del activo, en cumplimiento de los fines no lucrativos de la entidad, se contabilizará como un gasto en la cuenta de resultados por el valor en libros del activo cedido y por tanto no se amortizan. Lo que no me queda nada claro es en que cuentas llevarlo.

Pongo un ejemplo y dos posibles soluciones para que quede más claro y a ver si piensa que alguna es correcta.

En el caso de que se ceda un inmueble por un periodo definido de 35 años y el inmueble tiene un valor de 539.640,80 euros y esta amortizado en 419.435,65euros, con una amortización anual de 16.189,22, por lo que faltaría por amortizar aproximadamente 7,42 años, atendiendo a la noma contable:

¿La contabilización sería como sigue?:

120.205,15 (651) Ayudas no monetarias

419.435,65 (2811) Am acumulada a Construcciones (211) 539.640,80

Al hacerlo de este modo, estaría dando de baja el bien ¿y si al cabo de los 35 años lo vendo como daría la baja?.

U otra opción que se me ocurre para no dar de baja todo el bien es dar de baja solo lo que está pendiente de amortizar, que coincide con el valor en libros del activo cedido y así que daría un bien por valor cero, pero al menos queda en la contabilidad.

120.205,15 (651) Ayudas no monetarias

a Construcciones (211) 120.205,15

Respuesta 4: Para el cedente es un gasto no monetario. En ningún caso se debe dar de baja el suelo puesto que este volverá a la Institución. Si que debe darse de baja el valor contable que tenga la construcción e instalaciones. Para el que recibe y con independencia del valor contable que tuviera en el donante, debería realizarse un estudio sobre el valor del edificio en cuestión para la entidad (una tasación o similar). Este importe es el que se daría de alta como activo y como pasivo el grupo 13. Posteriormente se amortizaría en el período de vida del bien si es inferior al de cesión y como ingresos la imputación de subvenciones de capital.

El Gobierno ha dado el visto bueno al real decreto ley que regula los fines de interés general a que irá destinado el 0,7% de la cuota tributaria del Impuesto sobre la Renta de las Personas Físicas.

El texto establece que aquellos fines a los que se destina la citada asignación queden encuadrados dentro de unos ejes prioritarios de actuación sobre los que se instrumenten los programas a desarrollar.

Así, estos ejes se circunscriben a: atención a las personas con necesidades de atención integral socio-sanitaria; atención a las personas con necesidades educativas o de inserción laboral; fomento de la seguridad ciudadana y prevención de la delincuencia; protección del medio ambiente, y cooperación al desarrollo.

Según explicó la vicepresidenta del Gobierno, Soraya Sáenz de Santamaría, estas medidas supondrán un apoyo «muy importante» para el Tercer Sector, que está contribuyendo «de una manera decidida a la resolución de la crisis».

Por otra parte, el Gobierno hace un reconocimiento jurídico del papel esencial que determinadas organizaciones y entidades sin ánimo de lucro tienen a la hora de dar respuesta a las necesidades de la sociedad.

Según el texto, estas entidades colaboran directamente con las administraciones públicas, al tiempo que garantizan la canalización de los fondos públicos imprescindibles para su funcionamiento.

Por ello, se les otorga una especial consideración jurídica como entidades del Tercer Sector colaboradoras con las administraciones públicas.

Interesante informe elaborado por el Instituto de Innovación Social de ESADE, la Obra Social “la Caixa” y la Fundación PwC. Han desarrollado un proyecto de colaboración para analizar de forma cuantitativa y cualitativa el Tercer Sector de Acción Social en España y así proponer mejoras que garanticen tanto su futuro como su sostenibilidad. Desde el punto de vista de los tres promotores de la iniciativa, el Tercer Sector se ha convertido en un actor clave en el desarrollo social y económico del país. Su relevancia se refleja en las dimensiones crecientes del fenómeno: el número de organizaciones que lo integran, la multiplicidad de necesidades sociales que satisfacen, el número de beneficiarios a los que atienden, el empleo que generan y el voluntariado que movilizan.

Reseña:

El Tercer Sector comenzó a sufrir las serias consecuencias de la crisis económica en 2012. Se prevé que la financiación del Tercer Sector en nuestro país pueda caer, desde 2012 hasta 2016, hasta un 33%.

A diferencia de la percepción generalizada, el informe muestra que entre el 2008 y el 2011 se mantuvo el status quo económico de las ONG: la financiación pública compensó la caída en financiación privada. Sólo en el 2011 se recibieron más de 8.000 millones de euros de financiación, con una alta dependencia de las Administraciones públicas (70% del total), mientras que más del 20% de la financiación privada procedía de la Obra Social de las Cajas de Ahorro. En ese periodo, el volumen de empleo superó los 400.000 puestos de trabajo remunerados, representando el 1% del PIB.

Sin embargo, 2012 supuso la llegada del “tsunami” económico para el Tercer.

Sector de Acción Social, según los autores del estudio, por varias causas: Caídas en las altas de nuevos socios, dificultades de cobro cada vez más acuciantes, cancelaciones o falta de ejecución de subvenciones. Y todo ello en un entorno con menos posibilidades de acceso al crédito.

La complicada situación económica también se percibe en cuanto a la participación de la sociedad española en el Tercer Sector. De un 14% de población donante en 2006 se pasó a un 9% en 2010 (un porcentaje que es la mitad del que existe a nivel europeo). Pero, por otro lado, entre 2008 y 2011 se incrementó el tiempo de voluntariado y el de ayuda a necesitados. El 51% de los encuestados afirma que la principal razón de este incremento es la imposibilidad de poder contribuir con una mayor colaboración económica.

De hecho, según la Fundación Adecco, un 17,2% de los españoles ha finalizado, reducido o sustituido su colaboración económica con las ONG durante 2011. El 95,7% de los cuales achaca esta circunstancia a la crisis y al descenso de sus recursos económicos.

Sobre las nuevas estrategias del Tercer Sector, el informe determina varias líneas de acción que empiezan ya a desarrollar las entidades del Tercer Sector para poder sobrevivir en un futuro:

A parte de las nuevas estrategias de supervivencia, las ONG han llevado a cabo medidas drásticas como EREs o reducciones de plantillas, la no renovación de contratos, la desaparición de entidades o el cierre de sedes y el inicio de fusiones entre las entidades. Predomina la obtención de nuevas vías de financiación (60%) y la reducción de plantillas (55%). En un segundo nivel, se apuesta por compartir recursos y reducir servicios (opción que ha llevado a cabo el 40% del sector).

La Ley 17/2012, de Presupuestos Generales del Estado para el año 2013 establece que las excepciones del IVA pasan a ser automáticas para todas aquellas entidades que cumplan con los requisitos establecidos.

Anteriormente a 2013, las entidades que querían aplicar alguna de las exenciones específicas de las entidades no lucrativas, bien por las cuotas a los socios o bien por el reconocimiento del carácter social, debían solicitar el reconocimiento previo a la Agencia Tributaria.

La nueva normativa suprime el requisito de reconocimiento previo del carácter social de la entidad por parte de la Administración.

Por tanto, estarán exentas de forma automática todas las entidades que cumplan los requisitos necesarios para ser consideradas entidades de carácter social.

Estos requisitos son:

Las entidades que cumplan con estas condiciones, deberán aplicar la exención a:

Dentro de esta exención se incluyen todos aquellos servicios culturales relacionados con las actividades de biblioteca y archivos, visitas a museos, galerías de arte, pinacotecas, jardines botánicos, parques zoológicos y parques naturales, representaciones teatrales, musicales, coreográficas, audiovisuales y cinematográficas, y finalmente a las exposiciones y similares.

En cuanto a la exención por los servicios prestados a los socios, la exención automática deberá aplicarse por las cuotas de asociados que tengan establecidas estatutariamente las entidades no lucrativas con objetivos sociales de naturaleza política, sindical, religiosa, patriótica, filosófica, filantrópica o cívica, siempre que los socios no perciban a cambio prestaciones de servicios diferentes a las fijadas en sus estatutos (artículo 20.1.12 de la Ley de IVA).

La Ley de IVA establece, que los sujetos pasivos de este impuesto sólo se podrán deducir el IVA soportado en las compras de bienes y servicios cuando éstos se utilicen en ventas o servicios en las que se repercuta el IVA. Por tanto, si parte de sus ingresos u operaciones están exentos, aparece una restricción en el derecho de deducción del IVA soportado que se aplica cuando una entidad repercute el IVA sólo en una parte de los bienes y servicios que entregan.

La parte de IVA que podrá deducirse vendrá dada por la llamada “regla de prorrata”.

Para calcularla, se deberá hacer una fracción donde se pondrá:

• En el numerador, la base de todas las operaciones que dan derecho a deducción, es decir, de las facturas que la entidad emita sujetas a IVA.

• En el denominador, la base de todas las operaciones, tanto las sujetas como las exentas (por ejemplo, cuotas y otros ingresos exentos).

De esta fracción obtendremos el porcentaje a aplicar, el cual deberá multiplicarse por el total de cuotas de IVA soportadas, para saber qué importe se podrá incluir como deducible en las liquidaciones de IVA.

Las entidades que no facturen ningún servicio que quede fuera del ámbito de estas exenciones, o sea, que todo lo que facturan esté exento de IVA, pasarán a ser consumidores finales y no tendrán ninguna posibilidad de recuperar o deducirse el IVA soportado en sus compras.

Pulsa en la imagen o aquí para descargar el texto completo

Por fin se publica el texto completo del Plan de Contabilidad para las ESFL. Contiene toda la normativa contable, no sólo la específica del sector.

Pulsa en la imagen o aquí para descargar el pdf con el texto completo

El pasado día 18 de diciembre ha sido presentado el segundo Anuario del Tercer Sector de Acción Social en España, y después de dos años de trabajo, la Fundación Luis Vives, con la colaboración de EDIS y el apoyo de la Obra Social de Caja Madrid y del Fondo Social Europeo, una investigación cuantitativa, que muestra los retos y dificultades por los que está pasando el sector.

Tanto el de este año como el realizado en 2010, el informe que se presenta procede de una encuesta representativa a organizaciones de TSAS en España, incluidas Cáritas Española, Cruz Roja Española y ONCE. En este último han participado un total de 716 entidades.

El Anuario, según las entidades que lo promueven, pretende ofrecer un análisis de carácter periódico y una perspectiva longitudinal del campo de las Organizaciones No Lucrativas (ONL) de Acción Social españolas. El objetivo es, por tanto, aportar información de interés, actualizada, veraz y de carácter independiente sobre la Acción Social en nuestro país.

El Tercer Sector de Acción Social en España se encuentra en un momento de inflexión: disminuyen drásticamente los recursos pero aumenta la demanda, pues cumple un papel fundamental en el desarrollo social. Por ello, “es fundamental la colaboración público-privada».

Según los propios resultados del Informe, el Tercer Sector de Acción Social en España está compuesto por unas 30.000 organizaciones que desempeñan un papel fundamental en el desarrollo social y en la promoción de los derechos y la igualdad de las personas. “Se trata de un sector muy enraizado, que en 2010 contaba con 950 organizaciones más que en 2008, una por cada 1.600 habitantes”, según explicó Don Manuel Pérez Yruela, del Instituto de Estudios Sociales Avanzados del Consejo Superior de Investigaciones Científicas y director del Foro de Expertos del Anuario. Este apuntó también que el sector “debe mejorar su gestión y su proyección social”.

Para acceder al informe completo pulsa en los siguientes enlaces (de la página de la obra social de Caja Madrid):

El importante avance que en las últimas décadas ha venido adquiriendo el sector de las denominadas Entidades Sin Fines Lucrativos (ESFL), caracterizada por la realizción de actividades dirigidas ala consecución de objetivos de interés general en beneicion de la comunidad, con renuncia expresa al lucro como finalidad, junto a su importancia económica, ha plantaeado la necesidad de disponer de herramientas capaces de evaluar sua ctuaciones considerando sus especiales características, por cuanto la auscencia de la finalidad lucrativa junto a la inexixtencia de capital-propiedad, generan de manera palmaria la necesidad de valorar si su gestión permite alcanzar los fines sociales previstos inicialmente, así como la forma en que se ha llevado acabo su consecución.

El importante avance que en las últimas décadas ha venido adquiriendo el sector de las denominadas Entidades Sin Fines Lucrativos (ESFL), caracterizada por la realizción de actividades dirigidas ala consecución de objetivos de interés general en beneicion de la comunidad, con renuncia expresa al lucro como finalidad, junto a su importancia económica, ha plantaeado la necesidad de disponer de herramientas capaces de evaluar sua ctuaciones considerando sus especiales características, por cuanto la auscencia de la finalidad lucrativa junto a la inexixtencia de capital-propiedad, generan de manera palmaria la necesidad de valorar si su gestión permite alcanzar los fines sociales previstos inicialmente, así como la forma en que se ha llevado acabo su consecución.

En este trabajo, elaborado por el grupo de trabajo de Entidades sin fines lucrativos de AECA -al que pertenezco como miembro, se plantea una propuesta de indicadores de naturaleza diferente, a patir de una estructura previamente estandarizada, de forma que informen de mareda directa sobre aquellos aspectos más relevantes de las ESFL.

Una entidad sin fines de lucro es una organización económica con personalidad jurídica propia que carece de capital-propiedad y realiza actividades para alcanzar objetivos de interés general en beneficio de la comunidad, con renuncia expresa al lucro como finalidad.

La carencia de capital-propiedad no significa que no exista el capital, sino que éste no es propiedad de nadie y por tanto no existen participaciones sobre el mismo:

– Su capital no es propiedad de personas interesadas en su rentabilidad económica. La protección de la inversión no es un objetivo que deba estar presente en estas entidades.

– Su capital dejó de pertenecer al patrimonio del fundador y posteriores donantes para personificarse en otro autónomo, afecto a la realización de un fin.

Al no ser el beneficio un objetivo perseguido la formulación de la cuenta de pérdidas y ganancias no tiene sentido reportando poca utilidad o ninguna para medir la actuación de la organización respectiva. Precisamente en las entidades sin fines lucrativos se sustituye el término beneficio por el de excedente, representando la diferencia temporal en un momento concreto de los ingresos y gastos de un período.

El excedente mide si estas organizaciones han vivido dentro de sus posibilidades. Y esto es así porque tanto las lucrativas como las no lucrativas tienen que equilibrar sus entradas y salidas si quieren sobrevivir. Así se entiende que el equilibrio en las empresas se consigue cuando los ingresos cubren los costes incluidos los de capital, mientras en las entidades sin fines de lucro el equilibrio se consigue cumpliendo unos presupuestos equilibrados y obteniendo el excedente suficiente para:

– Mantener el valor de los activos con un excedente igual o superior a la inflación existente.

– Generar el excedente suficiente para revalorizar los fondos obtenidos de financiación pública y privada pendiente de ejecución con un importe similar al tipo de interés de mercado con el menor riesgo posible.

– Mantener e incrementar el inmovilizado necesario para sus actividades.

– Cubrir las exigencias de financiación derivadas de las diferencias temporales entre los cobros y los pagos (máxime cuando hay interrelación con Administraciones Públicas con un de calaje entre la ejecución de los gastos y el cobro de los ingresos).

– Recomponer, en su caso, los excedentes negativos obtenidos en ejercicios anteriores fruto de una mayor ejecución en las actividades no lucrativas sin financiación suficiente.

Este planteamiento podría conducir a un debate ético, en el cual cabe preguntarse si es correcto, legítimo, que una entidad sin fin de lucro genere ganancias. Podemos afirmar que, en general, está mal visto. Pero que esta percepción es equivocada: el debate no debería sí generar o no excedentes, sino qué hacer con las ellos. Si el destino de los recursos excedentarios fuera el bolsillo de algunos miembros de la entidad no cabe duda que ese no es el propósito de la organización, ni de todo un trabajo en conjunto. Pero si lo recaudado se utiliza para agregar valor, brindar un mejor servicio a los beneficiarios y contribuir a que la sociedad crezca, generar ingresos adicionales es correcto y legítimo. Al igual que una empresa, ese margen de rentabilidad permitirá ofrecer a la sociedad sus servicios; solventará la creación de nuevas actividades, la organización de nuevos programas y proyectos, y la optimización de recursos para que la propia institución siga funcionando en beneficio de todos (una mejor sede, herramientas informáticas más modernas, etc.). De otro modo, ¿cuál sería el origen de los recursos económicos para solventar estas opciones?

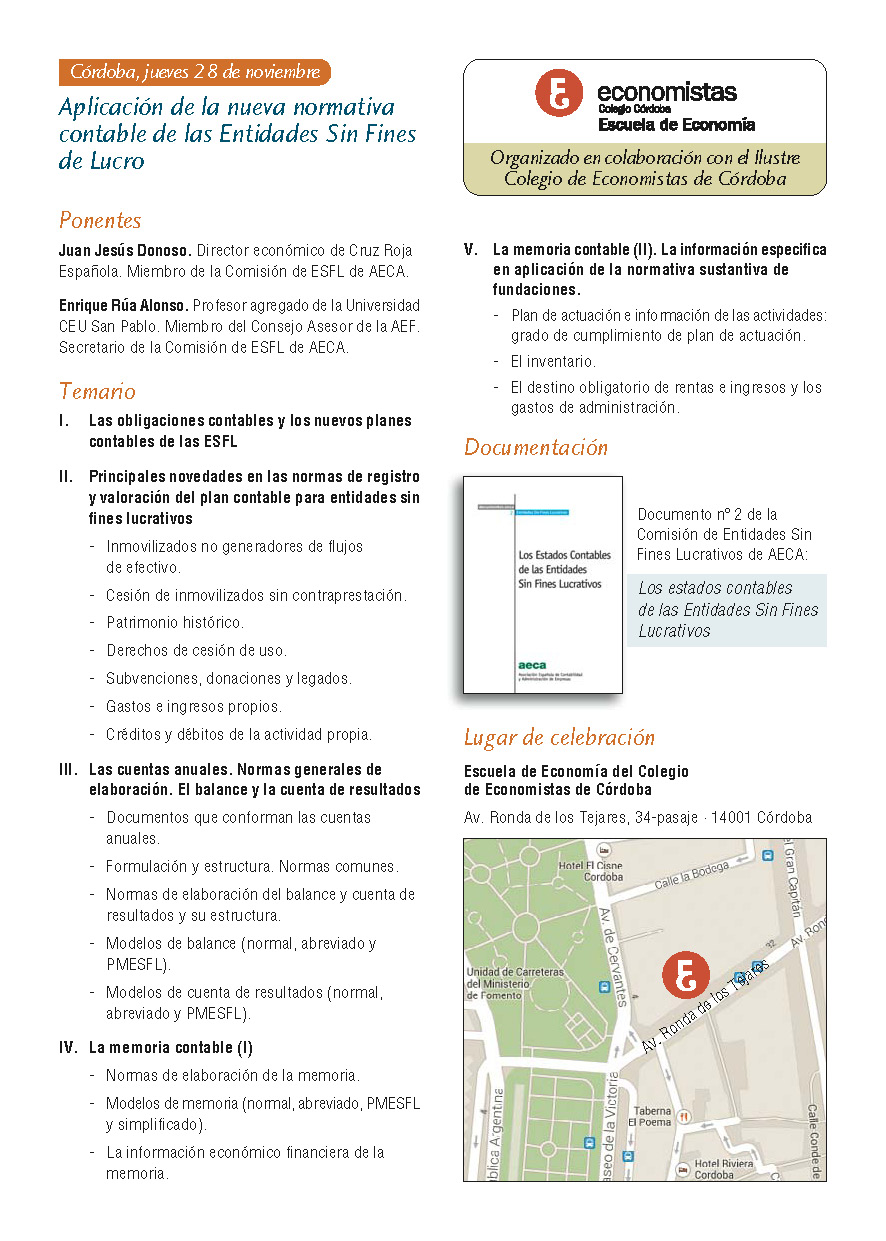

Nueva jornada de formación del nuevo Plan contable para Entidades sin fines lucrativos.Más de 50 personas con responsabilidad en la gestión económica y financiera en las ONG han participado en esta jornada sobre la adaptación del nuevo Plan General Contable para Entidades sin Fines Lucrativos celebradas en el salón de actos de la Fundación ONCE.

El presidente de la Plataforma de ONG de Acción Social, Juan Lara, tras su dilatada experiencia profesional en el ámbito económico ha introducido estas jornadas que ha contado con la colaboración especial de dos expertos en la gestión económica de las ONG, Luis Ureña de Caritas Española y Juan Jesús Donoso de Cruz Roja Española.

El objetivo de estas jornadas ha sido el de transmitir a los asistentes la importancia de regular el tratamiento contable de las actividades que desarrollan las Entidades sin Fines Lucrativos en un contexto actual donde es más necesario que nunca demostrar la transparencia sobre las actividades que realizan, así como sobre el modo y empleo de los recursos y medios que gestionan. Además, esta adaptación del Nuevo Plan General Contable, como señaló Juan Jesús Donoso, «abrirá la puerta para que se interprete en un futuro lo que son nuestras entidades y no lo que no son».

Las principales ONG que operan en España temen que si las Comunidades Autónomas se quedan con la competencia de distribuir el dinero recaudado mediante la casilla para fines sociales del IRFP, como ha fallado el Tribunal Supremo en relación a Cataluña, se pierdan fondos para los proyectos tanto de cooperación como de acción social.

En concreto, la sentencia del TS destaca que es competencia del Estado la regulación de los aspectos centrales de las subvenciones para programas con fines sociales pero «es competencia de la Generalitat su gestión y la tramitación, resolución y pago».

El presidente de la Plataforma del Tercer Sector de Acción Social, Luciano Poyato, ha mostrado su «preocupación» por que el dinero «se pierda o se destine a otros fines» y ha optado por «mantener un sistema, coordinado por la Administración General del Estado, que ha demostrado su eficacia».

En declaraciones a Europa Press, Poyato ha recordado que «las actuales convocatorias que saca la Administración General del Estado pasan por un ámbito consultivo en el que están las ONG», por lo que ese dinero se distribuye «en función de las prioridades» que existen en torno a la exclusión. «Nuestra postura es que si hay algo que viene funcionando, que no se toque ni se paralice», ha apostillado.

En este sentido, ha señalado que «el gran interrogante es que si se transfiere a las CCAA puede ocurrir que el dinero llegue a la autonomía, vaya a una consejería en concreto y no lo saque en concurrencia pública para las ONG, aunque ese dinero se destine finalmente a otro tipo de proyectos sociales. De esta forma, según Poyato, se estaría saltando «un intermediario fundamental».

Por otro lado, se ha mostrado «preocupado» por que «según esta la situación económica y financiera de algunas comunidades» este dinero «no vaya a la finalidad que debe tener y que las ONG vienen reivindicando desde hace muchísimos años». «Creemos en el mecanismo actual, que está haciendo que los que son pobres no sean más pobres», ha apostillado Poyato, a la vez que insiste en que «el dinero canalizado por las ONG llega siempre a su destino».

Equilibrar las diferencias entre Comunidades

También ha asegurado que «las convocatorias a nivel estatal equilibran las diferencias económicas entre comunidades autónomas». En cualquier caso, el presidente de la Plataforma del Tercer Sector de Acción Social ha advertido de que «no se va a entrar en una guerra con lo territorial», ya que muchas de las organizaciones del sector tienen unidades territoriales con gran peso dentro de se esquema organizativo.

Otro problema que destaca Poyato es que «si el dinero se descentraliza habría un coste de la Administración General del Estado y después otro de cada Comunidad Autónoma, que debería afrontar el gasto derivado de la gestión para la ejecución de las subvenciones». De esta forma, ha sentenciado, se estaría duplicando la burocracia».

Por último, ha recordado que para el Tercer Sector de Acción Social la campaña del 0,7% es esencial para ayudar al gran abanico de colectivos que las ONG cubren y ha celebrado que «cada año la ciudadanía tiene una respuesta más clara a la hora de destinar parte de sus impuestos a fines sociales».

La AECID nunca se retrasa en los pagos

Para el presidente de la Coordinadora de ONG de Desarrollo-España (CONGDE), Eduardo Sánchez, hay que tener en cuenta además, que muchas Comunidades Autónomas tienen retrasos a la hora de ejecutar sus pagos, algo que «nunca» ha pasado con la Agencia Española de Cooperación Internacional para el Desarrollo (AECID). Esto, según afirma, «puede hacer que bajen los niveles de calidad en la gestión».

Sánchez ha añadido que existe la «preocupación» de que unos fondos que ya se están aplicando sean sustituidos por esta nueva partida. «Estamos estudiando con detalle la sentencia y las implicaciones que puede tener, pero lo que tenemos claro es que cualquier cambio, si lo hay, no debería suponer que con ese dinero se sustituyan otras subvenciones

Por eso, ha señalado que se debe exigir «transparencia, concursos públicos e igualdad de oportunidades», para que «todo se destine al fin último» que es la cooperación internacional. Asimismo, Sánchez, ha concretado que existe «un plan director» en el que se debe abordar una lista de prioridades en cuanto a las aportaciones. Por ello, ha negado que puedan existir más problemas a la hora de coordinarse con las CCAA.

El presidente de la CONGDE también ha mostrado su temor de que «se pierda» el dinero si son las Comunidades Autónomas con deudas económicas quienes lo gestionan. En cualquier caso, ha recordado que de lo que se recauda de las casilla del 0,7 «sólo se dedica a cooperación aproximadamente el 20%, unos 50 millones al año».

INTRODUCCIÓN

INTRODUCCIÓN

La complejidad de las sociedades desarrolladas de este nuevo siglo parece residir principalmente en que no son homogéneas. Junto a la riqueza, la opulencia y el acceso al consumo de unas capas de población, conviven la pobreza, la mendicidad y la imposibilidad de acceder a un estándar mínimo de calidad de vida (educación, sanidad, empleo, vivienda, etc.) de otras capas. Están presentes también los problemas de la desigualdad en el acceso a la cultura, al ocio, al desarrollo pleno de las capacidades personales. En definitiva, las nuestras son sociedades duales. A esto se añaden los problemas del subdesarrollo de los pueblos del Tercer Mundo, el agravamiento a gran escala del deterioro medioambiental y las reacciones insolidarias que se producen en la sociedad frente a ciertas situaciones, algunas nuevas y otras no tanto (inmigración, SIDA, envejecimiento, minusvalías, …).

De la mano de todos estos problemas, muchos colectivos de personas han de padecer alguna clase de desigualdad, marginación o situación de riesgo que identifica a tales personas como colectivos vulnerables[1].

Frente a las necesidades que estas situaciones generan, la conciencia de la Humanidad ha ido concretando con el tiempo lo que hay de esencial e irrenunciable en la dignidad del ser humano y ha permitido construir una ideología universal, amplia, conectada con las aspiraciones y necesidades humanas y de marcado contenido emancipador, aunando valores, principios y derechos de las personas: la ideología de los derechos humanos.

Las preocupaciones se mueven, en definitiva, en dos direcciones básicas complementarias: por una parte la de contribuir a que tales grupos experimenten mejorías en su calidad de vida y en su capacidad para hacer frente a las situaciones más extremas y, por otra, que las experimenten en el reconocimiento de sus derechos y, por tanto, en su valoración como personas; todo ello con el objetivo de mejorar su capacidad de hecho para realizar un plan de vida autónomo en condiciones de igualdad, libertad y dignidad.

De la existencia de estos problemas surge la participación del Estado tratando de modificar todas estas externalidades (teoría del estado del bienestar). En este modelo el mercado se responsabilizaba del crecimiento y el estado en su papel de corrector de los fallos del sistema económico, trata de modificar las deficiencias mediante la redistribución de la renta y el aseguramiento de los niveles mínimos de vida; tratando de corregir las patologías que el mercado originaba.

Este sistema se muestra incompleto y entra en crisis, tratando a partir de ese momento de desviar todas las exigencias posibles al mercado, disminuyendo o privatizando servicios públicos y volviendo al sistema de libre competencia. Pero, la crisis del estado del bienestar no ha sido únicamente una privatización de servicios, sino que ha dado lugar al replanteamiento del papel del estado, del mercado y de la sociedad civil.

A partir de este momento surge la división de los agentes sociales en tres grandes campos:

à Iniciativa privada: Entidades que desarrollan su actividad con ánimo de lucro. Se mueve dentro del sistema de libre competencia donde el mercado fija tanto cantidades como precios.

à Iniciativa pública. Formada por las administraciones públicas, los organismos autónomos y las empresas públicas. La financiación de este agente tiene su origen en los fondos públicos. Tanto cantidades como precios se forman tanto por decisiones sociales como políticas.

à Iniciativa social: Engloba una serie de instituciones, asociaciones y entidades sin fines de lucro (llamadas también no gubernamentales).

Entendiendo la iniciativa social desde una perspectiva amplia, como aquella que surge de la sociedad, siendo los ciudadanos los que tienen en su voluntad la de pertenecer o no, crear, formar… una institución de este tipo. Así nos encontramos en un conglomerado de asociaciones heterogéneo, diverso y múltiple, sin exclusión (no se eliminan las asociaciones de autoayuda, las asociaciones de afectados ante cualquier problema, las asociaciones vecinales, deportivas o la mayor parte de las asociaciones ciudadanas, de jóvenes, de personas mayores, los sindicatos, cooperativas sociales, colegios profesionales, etc.). Una gran parte suelen ser asociaciones pequeñas, poco complejas en su organización y que tienden hacia la especialización en torno a un tema, estando además localizadas en un territorio muy concreto. En general, aunque algunas de estas asociaciones realizan una labor en favor de sus asociados están contribuyendo a la resolución de los problemas y al bienestar social de grupos mucho más amplios, transcendiendo los resultados que obtienen más allá del propio grupo, transmitiendo estas mejoras a la comunidad. Es más, están ayudando a desarrollar un tejido denso de redes ciudadanas que contribuyen a una sociedad civil más pujante y organizada (Gíl, 1990)[2]. Sin duda, actúan desde la solidaridad para la mejora del bienestar, se les puede acusar de actuar desde una ideología determinada, en la defensa de los intereses de un colectivo específico, pero aquella organización que esté libre de ideología o que no defienda los intereses de sus miembros “que tire la primera piedra”.

De esta forma surgen una serie de instituciones que sin pertenecer al sector público persiguen unos objetivos que pretenden incidir en este estado del bienestar. La aparición de las entidades sin fines de lucro se debe tanto a fallos del mercado como al fallo del Estado en su función de asegurar una provisión de recursos eficiente (Weisbrod)[3].

Las entidades sin fines de lucrativos, en la sociedad actual tienen un papel muy importante junto al Estado. En un principio las también llamadas organizaciones no gubernamentales (ONG) se han desarrollado con vínculos estrechos con él, cuestionándose su autonomía dado que la financiación de gran número de ellas ha dependido directamente de los presupuestos del Estado; llegando a ser organizaciones instrumentales del mismo. Así en los últimos años en España, al igual que en el resto de Europa, este tipo de instituciones han incrementado su dependencia del sector público en detrimento de las fuentes de financiación privadas (por ejemplo las organizaciones que surgen para conseguir subvenciones públicas realizando posteriormente su labor en el tercer mundo). Esta reflexión no quiere decir que las entidades sin fines de lucro no la tengan como financiación importante sino que sus fuentes deberían ser diversas y suficientes de forma que se garantice la autonomía. No debemos olvidar que aunque el voluntariado pueda colaborar con el Estado en la prestación de múltiples servicios que corresponden al sector público en su función universalizadora y de redistribución mantiene espacios propios de actuación.[4]

Las entidades sin fines de lucro deben desarrollar un papel de cobertura allí donde las necesidades no están cubiertas bien sea por el Estado o por el sector privado, actuando de forma complementaria e independiente de los mismos, especializándose; pero también deben desenvolverse en otros ámbitos de actuación llevando sus características y manera particular de “saber hacer” a los mismos generando corrientes de opinión en cuanto a valores.

ENTIDADES SIN FINES LUCRATIVOS

La estructura clásica de las sociedades industrializadas capitalistas se forma por la existencia de dos grandes sectores: el sector Privado y el sector Público. Junto a estos dos coexiste un sector Privado No Lucrativo cuya función es la de producir un cambio en la estructura social a la vez que sirve productos no destinados, en principio, a la venta, para grupo particulares; con los recursos obtenidos de pagos voluntarios de los grupos particulares.

Con el término de entidades sin fines de lucro se han calificado una serie de organizaciones que persiguen unos objetivos bien diferenciados y que no corresponden con aquellos tradicionalmente atribuibles tanto al sector privado como al sector público.

El término no lucrativo puede inducir a equívocos de interpretación. La definición de lucrativo según el Diccionario de la Real Academia Española es “que produce utilidad o ganancia”. Por tanto como señala Guillermo Barreno [5] pudiera parecer contradictorio que entidades – personas jurídicas y físicas – tengan como objetivo social la realización de trabajos que no produzcan utilidad o ganancia.

Así, la definición de entidades sin fines de lucro es una definición negativa, que solo nos dice lo que no son: el resultado económico si existe no se reparte entre los accionistas o propietarios, pero no recoge el verdadero contenido. Contrariamente a la empresa privada que busca el beneficio, las entidades sin fines lucrativos persiguen en general objetivos múltiples difíciles de medir[6] destinando para ello un patrimonio y una serie de recursos. Es decir, no es su carácter de no lucrativas o, dicho de otro modo, no comercial, ni su naturaleza no gubernamental la característica distintiva de este tipo de organizaciones sino que persiguen mediante su acción un ser humano cambiado. He aquí la primera diferencia sustancial con la empresa privada (producción de un bien o servicio que el cliente compra, y queda satisfecho con él) y con el estado (desarrollo de políticas eficaces y efectivas).

Definirlo sólo por lo negativo es demasiado pobre, no se da idea de las características de aquello que se está definiendo. Esto nos muestra la dificultad que existe para delimitar un perfil propio y precisar una actividad común a todas aquellas entidades que se agrupan bajo esta denominación. Es un conglomerado de agrupaciones, asociaciones, organizaciones y movimientos con múltiples elementos que los diferencian entre sí, y donde es muy difícil establecer características comunes. Además, se trata de un sector que se define por su diferencia al Estado y al Mercado y sin embargo cada vez son más las implicaciones que mantiene con ambos. En cuanto a su carácter no gubernamental parece más claro, pero en ocasiones dada la progresiva vinculación de este tipo de organizaciones al sector público a través de la gestión indirecta de servicios y de las subvenciones que reciben del mismo la frontera se diluye. Para venir a complicar aún más la situación, la frontera puede desaparecer en las organizaciones creadas por las propias Administraciones Públicas para colaborar con los servicios sociales, como por ejemplo prevé la Ley de Servicios Sociales de la Comunidad Autónoma de Galicia de 14 de abril de 1993, que en su articulo 47 dice “Las entidades locales podrán promover el voluntariado social mediante la creación de organizaciones de voluntarios para la concesión de los fines previstos en la presente ley…”. ¿Pueden ser no gubernamentales las asociaciones creadas por la Administración? Incluso un elemento que puede ser tan característico como puede ser la mejora de la calidad de vida, en ocasiones se transforma en meras reivindicaciones corporativas en las que sólo se piensa en la “mejora de la vida de unos pocos”, en detrimento de otros grupos o a costa de la de otros.[7]

La consolidación de la responsabilidad pública en el ámbito de los servicios sociales y de la ayuda al tercer mundo es una reivindicación histórica de las organizaciones del tercer sector y un propósito que comparten con las administraciones públicas y otros agentes sociales, planteándose el fortalecimiento sobre la contribución de las entidades sin fines lucrativos al estado del bienestar[8].

“La función de las asociaciones consiste en hacer <<aflorar>> a la conciencia colectiva necesidades sociales hasta entonces ignoradas o mal conocidas, bien sea por medio de iniciativas concretas o de llamadas y reivindicaciones que éstas formular. Portador, alternativa o conjuntamente, de ideas y de demandas, promotor de innovaciones, deslindador de nuevos campos, operador en el terreno, administrador de servicios colectivos, el sector asociativo ejerce de este modo funciones que se sitúan a la cabeza y en el corazón del desarrollo de políticas de acción educativa, sanitaria, social..”[9]

Estas instituciones tienen una función social que sobrepasa la simple producción de un bien o servicio. El papel de los valores sobre los cuales descansa la identidad de la organización es, en general, muy importante: obtener un impacto más bien que realizar un beneficio. Las entidades sin fines de lucro no buscan solamente proveer un servicio sino también obtener un cierto impacto, realizar objetivos externos a la ayuda de las prestaciones. La ESFL no provee de bienes (empresa mercantil) o servicios ni controla (Estado). Estas organizaciones son agentes de cambio humano.[10] Las acompaña un papel de organización, de enseñanza de valores fundamentales de la sociedad y de mediación entre los individuos y los poderes públicos. A veces este tipo de organizaciones se hacen tan fuertes que son capaces de organizar movimientos sociales (un ejemplo es el movimiento ecologista). Así son importantes por lo que hacen y también por las consecuencias de lo que hacen y por cómo lo hacen.

Para poder ser entendida como tal[11] una institución debería poseer los cinco rasgos siguientes:

1. Estar organizada formalmente, es decir, debe tener una estructura interna, estabilidad de objetivos formales y con una distinción entre socios y no socios. Este criterio excluye de este ámbito de estudio las manifestaciones informales de solidaridad, colaboración ayuda mutua.

2. Ser privada, por lo tanto, debe estar separada institucionalmente de las administraciones públicas. Esto no significa que la organización en cuestión no pueda recibir apoyo público ni que no pueda haber funcionarios públicos en sus órganos de gobierno.

3. Ausencia de ánimo de lucro. Las organizaciones del Tercer Sector no deben repartir beneficios entre los propietarios, administraciones o directivos. Esto implica que su finalidad principal no es la de generar beneficios ni estar guiada por criterios comerciales. Las organizaciones del Tercer Sector pueden obtener beneficios pero estos deben ser reinvertidos en función de la misión corporativa de la organización.

4. Capacidad de autocontrol institucional, es decir, estas organizaciones han de tener sus propios mecanismos de autogobierno y han de gozar de un significativo grado de autonomía.

5. Participación voluntaria: la participación o no de sus miembros ha de depender de la libre voluntad de los mismos y no de imposiciones externas. Por otra parte, hay también un significativo grado de participación de voluntarios, esto es, personas que aportan tiempo no remunerado.

CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS

La presencia de las entidades sin fines de lucro cada vez más importante y el aumento del peso económico relativo, en los países más desarrollados y también en los que están en vía de desarrollo, ha llevado a una demanda creciente de información y transparencia sobre las actividades que realizan y el modo y empleo de los recursos y medios que gestionan. Una contabilidad que refleje la imagen fiel es imprescindible para el buen gobierno de las entidades sin fines de lucro. Asimismo los destinatarios de las actividades de las ESFL, sus características peculiares, la propia conducta de la sociedad donde se encuentra inserta conducen a la necesidad de facilitar de una forma determinada los datos sobre los recursos empleados en la atención de sus fines sociales.

La información contable es una herramienta para el control de la Institución. Su utilización no es sólo útil para terceros (lo que ahora se entiende por el término anglosajón stakeholder: protectorado, usuarios, financiadores,…), sino que es indispensable para controlar y planificar los programas, proyectos y actividades. Este control es imprescindible en las entidades sin fines lucrativos ya que normalmente el hecho económico se produce a la inversa que en el mundo empresarial, primero se obtienen los fondos y posteriormente se produce el gasto.

El plan contable de adaptación sectorial de las entidades sin ánimo de lucro y normas de información presupuestaria, aprobado por el Real Decreto 776/1998 (y que sigue en vigor a pesar del nuevo plan general contable de 2007), dio un paso en la normalización de la forma en que estas entidades deben elaborar y presentar los datos contables. Sin embargo esta adaptación sectorial, no deja de ser eso, adaptación del Plan General de Contabilidad, pensado y concebido para el mundo mercantil.

La denominación de Entidades sin fines de lucro, que antes se han descrito como una “definición de lo que no son”, contiene precisamente la característica más importante: la ausencia del ánimo de lucro. Por tanto, la finalidad primordial de su contabilidad no será registrar correctamente los resultados económicos obtenidos en su actividad –beneficios o pérdidas en su aceptación más tradicional-, sino la de recoger y explicar las variaciones que sufre su patrimonio como garantía para su estabilidad, los compromisos asumidos y la cobertura estimada para su cumplimiento y, fundamentalmente, los logros propuestos alcanzados y el grado de realización en el ejercicio de las actividades sociales emprendidas[12].

No podemos dejar a un lado la repercusión que el beneficio tiene sobre la vida de una ESFL. Podría argumentarse que en ausencia de ánimo de lucro el riesgo de descapitalización no llegaría a darse puesto que no hay distribución de dividendos alguna. Sí embargo el excedente mide si estas organizaciones han vivido dentro de sus posibilidades. Y esto es así porque tanto las lucrativas como las no lucrativas tienen que equilibrar sus entradas y salidas si quieren sobrevivir. Así se entiende que el equilibrio en las empresas se consigue cuando los ingresos cubren los costes incluidos los de capital, mientras en las ESFL el equilibrio se consigue cumpliendo unos presupuestos equilibrados y obteniendo el excedente suficiente para mantener e incrementar el inmovilizado necesario para sus actividades, así como las exigencias de financiación derivadas de las diferencias temporales entre los cobros y los pagos que emanan del presupuesto equilibrado de ingresos, gastos e inversiones.

Estas entidades obtienen ingresos para poder cumplir los fines de tipo social, dotándolas de presupuesto, que es la herramienta que sirve de control. El beneficio no es un indicador que sirva para la gestión ya que no es un objetivo pretendido, pasando a un segundo plano y con una finalidad distinta ya que los posibles beneficios nunca serán repartidos. La formulación de la cuenta de pérdidas y ganancias, o excedente como se denomina en la terminología de las entidades sin fines de lucro, no tiene sentido reportando poca utilidad o ninguna para medir la actuación de la organización respectiva.

Los agentes económicos que aportan los recursos de la entidad, son normalmente distintos de los beneficiarios de los servicios prestados por ésta, por lo que los primeros no condicionan su donación basándose en la satisfacción experimentada en el disfrute de tales servicios, sino en otro tipo de percepciones que les aporten una medida sobre la calidad y oportunidad de las actividades de la entidad. El acceso a este tipo de percepciones debería formar parte de los objetivos de información presentes en sistema de información contable de éstas.

La evaluación de la eficacia de las entidades sin fines de lucro dependerá de las actividades ejecutadas en un determinado período de tiempo y de la previsión de las mismas en un futuro. Así la contabilidad deberá reflejar esta información, registrando las variaciones sucedidas en su patrimonio como consecuencia de la realización de actividades y compromisos asumidos, rindiendo cuentas sobre los objetivos presupuestados y los alcanzados. Las variaciones patrimoniales son cambios cualitativos y cuantitativos provocados en el patrimonio, por diferentes hechos o actos ciertos o con alta probabilidad de ocurrencia, cuantificables objetivamente en moneda, en el desarrollo de su fin social.

Antes hemos nombrado la palabra capital. Aquí realizamos la mención expresa ya que otra de las características principales de las Entidades sin fines lucrativos no es la ausencia de capital, sino que este no es propiedad de nadie y por tanto no existen participaciones sobre el mismo:

– Su capital no es propiedad de personas interesadas en su rentabilidad económica. La protección de la inversión no es un objetivo que deba estar presente en la contabilidad de estas entidades.

– Su capital dejó de pertenecer al patrimonio del fundador y posteriores donantes para personificarse en otro autónomo, afecto a la realización de un fin. La obtención de información sobre el grado de cumplimiento de tales fines, es información relevante para los aportadores.

En la interpretación tradicional hasta ahora se entiende que dentro de una entidad sin fines lucrativos coexisten actividades lucrativas o mercantiles con otras que no lo son. Si la definición de No lucrativa es que el resultado económico si existe no se reparte entre los accionistas o propietarios, el corolario resultante es que en una entidad sin fines lucrativos existen actividades que no reparten beneficios a sus propietarios y otras que sí van a generar dividendos, llegando al absurdo en esta deducción ya que ni hay dueños ni por ende se reparte remuneración alguna a los propietarios puesto que éstos no existen. La mayor niega la menor dejando sin validez la división impuesta por la visión fiscal, siendo todas las actividades no lucrativas y llegando a la conclusión de que es la entidad la que tiene o no fines lucrativos y no las tareas que desarrolla.

[1]«Las personas más vulnerables son aquellas que corren mayor peligro en situaciones en las que, tanto su vida como su capacidad para vivir con un mínimo de seguridad social y económica y de dignidad humana, están amenazadas». Plan Estratégico de Trabajo para el Decenio de 1.990. Versión actualizada 1.992, Federación Internacional de Sociedades de la Cruz Roja y de la Media Luna Roja, Ginebra, 1.992, pág. 9.

[2] Gil García: «Iniciativa Social y Voluntariado», en <<Bienestar Social y Desarrollo de los Derechos Sociales. Jornadas de Estudio y Planificación de la Acción Social>>. Fundación Friedrich Ebert. 1991

[3] Weisbrod, B. A.: “Toward a theory of the voluntary non profit sector in a Three-Sector Economy”. Altruism, Morality and Economic Theory. E.S. Phelps 1975. New York.

[4] Gil, Santiago: “Animación y dinamización socio cultural de la juventud “. Documento Multicopiado. Madrid, 1992.

[5] Guillermo Barreno Vara: “La colaboración de los economistas en las entidades no lucrativas”, en Revista del Colegio de Economistas de Madrid, número 51.

[6] “A estas funciones se encuentra estrechamente ligada la que desempeña la vida asociativa en el desarrollo de una cierta calidad de vida social y de solidaridad, en los que la autonomía y la identidad de cada individuo pueden afirmarse en el seno de conjuntos de envergadura humana, basados en relaciones contractuales…

La asociación cumple una función de intermediario no solamente entre los individuos, y entre los individuos y los poderes públicos sino también entre <<mundos>> que en una sociedad cada vez más compleja, tienden en demasiadas ocasiones a codearse sin comunicarse verdaderamente: <<mundos>> de la producción, por una parte, de la educación y de la formación por otra, de lo económico y de lo social, de lo social y de lo médico, del asalariado y del voluntariado, de lo privado y de lo público, etcétera.”[6]

[7] Navajo, Pablo en iniciativasocial.net

[8] Tal y como constatan Salomon, Sokolowsky y Anheir (2000) contradiciendo las teorías de los orígenes del sector no lucrativo que asumen una relación competitiva entre el sector no lucrativo y el estado en la producción de bienes públicos, existe evidencia transnacional de la ausencia de relación entre el tamaño del sector no lucrativo y el del sector público ocupado en las políticas de bienestar social.

[9] Informe del Consejo Económico y Social francés. 1986.

[10] Véase “Dirección de Instituciones sin fines de lucro” de Peter F. Drucker. Editorial “El Ateneo”. Argentina 1992.

[11] Según la definición de la Universidad Johns Hopkins de Baltimore

[12] Extraído del Libro blanco de la contabilidad, pag. 336