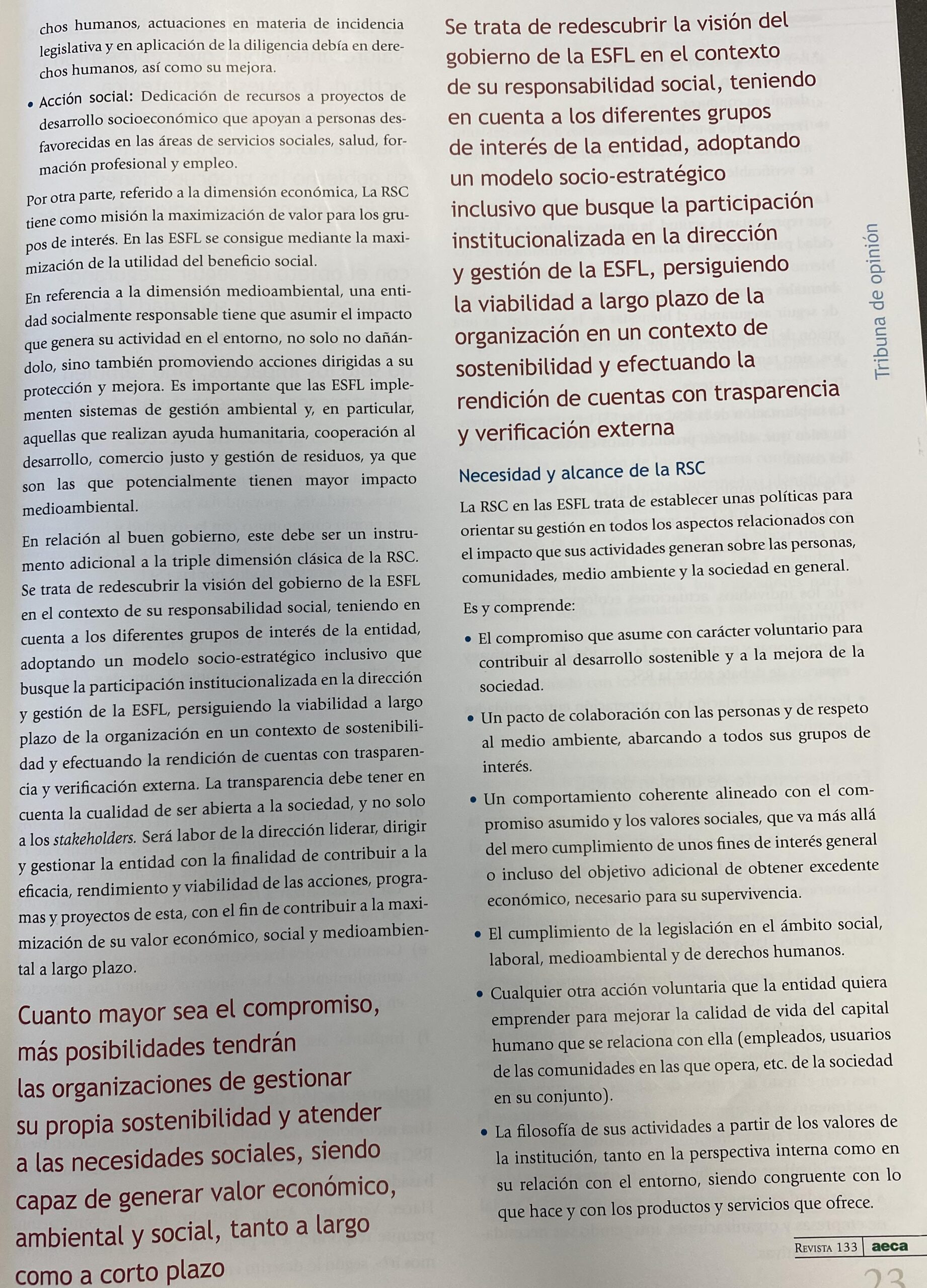

Os dejo estas fotografías sobre el artículo publicado sobre la importancia de la RSC en las Entidades sin fines de lucro, con los colegas Javier Corral y Julio Moreno.

Os dejo estas fotografías sobre el artículo publicado sobre la importancia de la RSC en las Entidades sin fines de lucro, con los colegas Javier Corral y Julio Moreno.

En un periodo marcado por la COVID-19, el informe destaca también la respuesta de los ciudadanos durante los peores meses de la pandemia. Así, las donaciones extraordinarias de los españoles en los meses de marzo y abril casi doblaron a las de los dos meses iniciales de 2020. De este modo, en marzo, la media fue de 140 euros, alcanzando los 173 euros en abril y bajando hasta los 121 en mayo. Durante el pasado año la media se estabilizó, creciendo durante el otoño y llegando a los 178 euros en diciembre.

El estudio refleja un ‘Efecto COVID-19’ que no ha sido tan dramático para las ONG como se preveía. Así, no se percibe un incremento en el número de bajas mensuales, que se situaron en una media de 30.000 entre los meses de marzo y diciembre, aunque las altas han disminuido sobre todo al inicio de la pandemia hasta un 33%, remontando en el último trimestre, superando las 40.000 altas en diciembre.

El ratio de bajas/altas alcanzó el 1,22% en mayo, el 1,20% en julio y el 1,15% en abril, disminuyendo al final del ejercicio, hasta 0,89% en diciembre. Mientras que las bajas por antigüedad en 2020 descendieron levemente hasta el 9,17%, cuando en 2019 supusieron un 9,71% del total y en 2017 el 9,42%.

«La buena noticia es que el compromiso de los españoles con las Entidades No Lucrativas, ONG y fundaciones sigue creciendo a pesar del impacto económico y social que ha generado la pandemia, lo que demuestra que ante las dificultades la sociedad responde. Además las ENL han demostrado un grado de profesionalización y adaptación a la crisis para continuar haciendo cumpliendo con su misión: ayudar a la sociedad», afirma el director gerente de la AEFr, Fernando Morón.

El informe se ha elaborado con la participación de 16 de las ONG más activas en captación de fondos privados en España, que representan a 4,3 millones de socios con 625,2 millones en cuotas anuales y a 2,5 millones de donantes que colaboran con 92 millones de euros en donativos.

En el estudio se destaca el incremento de la vida media de colaboración de un socio con su ONG, respecto al anterior estudio, pasando de los 8,54 años de media a los 9,18 años. Además, el 74% ya cuenta con una antigüedad de más de 3 años, aumentando en un 5% con respecto a la edición 2019 (69%) y casi un 10% desde 2017 (65%).

En cuanto al perfil del socio, la mujer se compromete más con las causas sociales, en un 60%, frente al 40% de los hombres. La publicación pone de relieve que la edad media de los socios pasa de 57 años en 2019 a 58,34 años en la presente edición. Respecto a la edad, el 58% de los socios tienen más de 55 años y el 79% más de 45 años por lo que se reafirma la tendencia de que la edad media de la colaboración con las ENL aumenta según el poder adquisitivo, con una renta familiar de 30.700 euros, frente a la media de España (28.745 euros).

El 31,7% de estos socios y donantes se concentran en Madrid y Barcelona. Un 18,49% en la capital de España y un 13,20% en la Ciudad Condal, seguidas por Valencia con un 5,04%, Alicante (3,29%) y Bizkaia con un 3,1% entre las cinco primeras. De este modo, 15 provincias suman el 67% de los socios activos: Sevilla (2,82%), Islas Baleares (2,67%), Zaragoza (2,54%), A Coruña (2,51%), Asturias (2,47%), Murcia (2,38%), Málaga (2,26%), Gipuzkoa (2,14%), Santa Cruz de Tenerife (2,05%) y Las Palmas (2,02%).

El informe ‘La Realidad del Socio y Donante 2021’ destaca el cambio en las tendencias en los canales de captación. En 2018, el telemarketing (41,54%) y ‘Face to Face’ o captación directa (40,56%) estaban emparejados y con la pandemia los socios activos que han llegan vía telemarketing suponen el 46,75% frente al 32,86% del ‘Face to Face’.

La adaptación a conseguir nuevos socios y donantes ha llevado a las ENL a explorar nuevas vías y el canal digital o web ha doblado su notoriedad pasando del 6,82% hace tres años al 13,5%. El resto de opciones o bien se han mantenido con escasa variación o son irrelevantes estadísticamente.

En la quinta edición del informe ‘La Realidad del Socio y Donante 2021’ han participado Acción Contra el Hambre, Fundación Anesvad, Asociación Española Contra el Cáncer, Cruz Roja Española, EDUCO, Fundación Josep Carreras, Fundación Pasqual Maragall, Fundación Plan Internacional España, Fundación Vicente Ferrer, Greenpeace, Médicos Sin Fronteras, Oxfam-Intermón, Save The Children y UNICEF – Comité Español, unoentrecienmil.org y World Vision España.

Debemos salir del aletargamiento en el que está la sociedad y estar dispuesta a participar activamente. Sólo nos organizamos para ver el fútbol o alienarnos con programas “gran hermano”. Debe existir un liderazgo social capaz de compensar el liderazgo político.

En este punto me gustaría hacer referencia a una de esas estructuras sociales, no la única ni mucho menos, como es la del tercer sector, especialmente el de acción social (si bien serán unas breves pinceladas puesto que para abordarlo más profundamente se necesitarían más folios que los escritos en este trabajo).

Son unas organizaciones de la sociedad civil que sin pertenecer al sector público persiguen unos objetivos que pretenden incidir en este estado del bienestar. La aparición de las Instituciones sin fines de lucro se debe tanto

a fallos del mercado como al fallo del Estado en su función de asegurar una provisión de recursos eficiente. Las Entidades sin fines lucrativos (ESFL) deben desarrollar un papel de cobertura allí donde las necesidades no

están cubiertas bien sea por el Estado o por el sector Privado, actuando de forma complementaria e independiente de los mismos, especializándose; pero también deben desenvolverse en otros ámbitos de actuación llevando

sus características y manera particular de “saber hacer”.

Estas instituciones tienen funciones propias:

a. Contribuyen a una sociedad más pujante capaz de defender sus derechos.

b. Son fuentes de innovación y dinamización social.

c. Son capaces de prestar servicios que no quedan cubiertos por ninguno de los otros dos sectores, enfrentándose con fallos del mercado y tratando de corregir sus deficiencias.

d. Son un puente de comunicación entre el tejido social y las estructuras sociales.

Así podemos definir el Tercer Sector como aquel formado por una serie de Instituciones, altruistas, solidarias y voluntarias, que surgidas de la propia sociedad, pretenden conseguir mediante su actuación sobre el medio social, unos Objetivos múltiples difíciles de medir, dirigidos a la obtención de mejorías en la calidad de vida y reconocimiento de derechos.

¿Y para cubrir esas externalidades y hacerlas más compatibles con las personas, sobre todo de cara al mantenimiento de una relativa paz social, no estarían las entidades no lucrativas contribuyendo a la defensa del sistema?

¿Las políticas sociales persiguen que las personas en capas “excluidas” salgan de las mismas o buscan mantener el equilibrio del sistema y por ende la paz social?

Una crítica al funcionamiento de estas entidades, que como movimiento social organizado, debe aspirar a algo más que a prestar un servicio o a servir de cura paliativa a las personas excluidas socialmente. En mi opinión se han olvidado de parte funciones descritas anteriormente, centrándose en la c), función que ha sido fomentada desde los servicios públicos y desde la responsabilidad corporativa, contribuyendo a que sean meras entidades instrumentales de prestación y cobertura (eso sí con una manera de hacer propia).

Tampoco las entidades de tipo expresivo61, y con función reivindicativa cumplen porque su aportación se centra en la reivindicativa coercitiva con el empleo de la fuerza en mayor o menor grado (eso sí hay que reconocer que de forma imaginativa). No hay aprendizaje colectivo ni alternativa distinta a la propuesta por estas ESFL dejando de ser un puente entre las propias personas que conforman la sociedad (ya que hay quienes opinan de otra forma y pueden tener alternativas distintas), el tejido y las estructuras sociales.

El papel de las ESFL es fundamental. Y así deben seguir prestando y cubriendo las necesidades de las personas vulnerables y también el reivindicativo. Pero sin olvidar que sí es importante dar de comer es aún más importante enseñarle a pescar. Que el objetivo debe ser emancipador lo que supondría que una ESFL exitosa es aquella que

desaparece en el plano de prestadora de ese servicio concreto ya que la necesidad como tal desaparece o ha sido cubierta, pasando a un plano superior intercalado entre el tejido social y la estructura social; llegando a ser, por qué no, la voz de la sociedad civil organizada (incluyendo el papel de auditoría, entendida como vigilancia, como señala Amartya Sen).

Referencias:

Juan Jesús Donoso Azañón. Extraído del artículo “Entidades Sin Fines Lucrativos”. Diario Lanza. 18

de diciembre de 2008.

López de Aguileta Díaz: “Estado Sociedad Civil y Procesos de Participación”, en Voluntariado en la

Animación Sociocultural. Editorial Popular, 1990.

Acaba de ver la luz un nuevo documento de AECA, Asociación Española de Contabilidad y Administración, de la Comisión de Entidades Sin Fines Lucrativos, de la que soy miembro. En este caso se aborda la contabilización de las operaciones gratuitas de financiación, o dicho de otra manera, las subvenciones, donaciones, herencias que reciben estas entidades.

Acaba de ver la luz un nuevo documento de AECA, Asociación Española de Contabilidad y Administración, de la Comisión de Entidades Sin Fines Lucrativos, de la que soy miembro. En este caso se aborda la contabilización de las operaciones gratuitas de financiación, o dicho de otra manera, las subvenciones, donaciones, herencias que reciben estas entidades.

En el trabajo que presentamos, bajo la denominación genérica de «operaciones gratuitas de financiación» agrupamos «todas aquellas consistentes en la obtención y disposición de medios de financiación, en cualquiera de sus modalidades, para ser aplicados dentro de sus fines por una entidad, siempre que no exista ninguna compensación implícita o explícita, presente o futura, en concepto de contrapartida por la financiación así obtenida». Partiendo de esta definición, las razones que la Comisión de ESFL de AECA ha tenido presentes para la emisión de este DOCUMENTO fundamentalmente han sido dos:

– Tratar de buscar cauces comunes, compaginando la normativa legal con la contable en el tratamiento de esta clase de operaciones.

– Intentar resolver determinadas dudas que puede plantear su tratamiento contable en ciertos casos, derivadas de la aplicación del Real Decreto 1491/2011, de 24 de octubre, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y el modelo de plan de actuación de las entidades sin fines lucrativos.

Finalmente queremos indicar que, aunque este DOCUMENTO está directamente orientado a las Entidades Sin Fines Lucrativos (ESFL) —y las referencias a las normativas legal y contable se refieren generalmente a ellas—, los razonamientos y el tratamiento contable que en algunos casos se propone, salvando las lógicas distancias, entendemos que es perfectamente aplicable a las entidades de carácter lucrativo.

INTRODUCCIÓN

PARTE PRIMERA. ASPECTOS CONCEPTUALES Y LEGALES DE LAS OPERACIONES GRATUITAS DE FINANCIACIÓN

1. DIFERENTES CLASES DE OPERACIONES GRATUITAS DE FINANCIACIÓN

1.1. Subvenciones

1.1.1. Concepto

1.1.2. Tipología

1.2. Donaciones

1.2.1. Concepto

1.2.2. Tipología

1.3. Herencias

1.4. Legados

1.5. Operaciones que no consideramos como «gratuitas de financiación»

1.5.1. Operaciones de intermediación

1.5.2. Operaciones de cesión

2. CONTABILIZACIÓN DE LAS OPERACIONES GRATUITAS DE FINANCIACIÓN

2.1. Normas contables aplicables

2.2. Consideraciones sobre la aplicabilidad del marco conceptual contable

2.3. Diferentes fases que pueden apreciarse en su reconocimiento contable

3. RECONOCIMIENTO INICIAL DE LAS OPERACIONES

3.1. Concesión y aceptación de la operación

3.2. Cumplimiento inicial de las condiciones previstas en la concesión

3.3. Transmisión del objeto de la operación

3.4. Situación resultante del reconocimiento inicial

3.5. Traspaso de las operaciones gratuitas de financiación de reintegrables a no reintegrables

3.5.1. Financiación de operaciones para la adquisición de activos

3.5.2. Financiación de operaciones para la construcción, mejora, renovación o ampliación de un activo

3.5.3. Financiación de gastos específicos de ejecución plurienal

4. RECONOCIMIENTO DE LAS OPERACIONES EN EL EXCEDENTE DEL EJERCICIO

4.1. Reconocimiento de acuerdo con el carácter finalista o no de las operaciones

4.1.1. Operaciones finalistas o condicionales

4.1.2. Operaciones no finalistas o no condicionales

4.2. Base sistemática para la imputación al excedente del ejercicio

4.2.1. Tipos I y II: finalistas y no finalistas monetarias

4.2.2. Tipos III y IV: finalistas y no finalistas no monetarias

4.3. Aplicación al excedente de la ESFL «beneficiaria» según la clase de operaciones

4.3.1. Aplicación de activos monetarios recibidos

4.3.2. Aplicación de activos no monetarios recibidos

4.3.3. Aplicación de servicios sin contraprestación recibidos

4.3.4. Aplicación al registro contable de la incidencia del voluntariado

PARTE SEGUNDA. REPRESENTACIÓN CONTABLE DE LAS OPERACIONES GRATUITAS DE FINANCIACIÓN

1. INTRODUCCIÓN

2. TRATAMIENTO CONTABLE. CRITERIOS GENERALES

2.1. Reconocimiento inicial

2.2. Cumplimiento con la finalidad e impacto en el excedente del ejercicio

3. APLICACIÓN DEL TRATAMIENTO CONTABLE. CASOS

Caso 1.a. Subvención destinada al acondicionamiento de infraestructuras

Caso 1.b. Subvención destinada a financiar un bien no amortizable

Caso 1.c. Subvención con reintegro anticipado para financiar proyectos plurienales

Caso 1.d. Subvención de intereses asociados a préstamos

Caso 1.e. Subvención percibida para financiar el fomento del empleo

Caso 2.a. Donaciones monetarias y de activos no corrientes

Caso 2.b. Donaciones de prestación de servicios y donaciones condicionadas

Caso 3.a. Legados de bienes inmuebles, como cosa propia y ajena y legados monetarios

Caso 3.b. Legados de bienes inmuebles identificados como patrimonio histórico, como cosa propia y ajena y legados monetarios

ANEXO. CÁLCULOS FINANCIEROS RELATIVOS AL EJERCICIO PLANTEADO EN EL CASO 1. D

Glosario de términos empleados en el documento

Acrónimos empleados en el documento

El documento está disponible en la página web de AECA, aquí.

La Responsabilidad Social Corporativa (RSC) en las Entidades Sin Fines Lucrativos (ESFL) está evolucionando hacia un concepto de gestión de la sostenibilidad, entendida como la capacidad de una entidad para gestionar temas relevantes para ella y para sus stakeholders en un entorno globalizado y cambiante. Cuanto mayor sea el compromiso, más posibilidades tendrán las organizaciones de gestionar su propia sostenibilidad y atender a las necesidades sociales, siendo capaz de generar valor económico, ambiental y social, tanto a largo como a corto plazo, contribuyendo de forma activa al bienestar y al progreso de la sociedad y el entorno en la que se desarrollan.

El objetivo de este documento es enmarcar la Responsabilidad Social Corporativa (RSC) en el contexto de las Entidades Sin Fines Lucrativos (ESFL), definiendo su estrategia en las distintas facetas que cubre: social, económica, medioambiental y también en el aspecto de buen gobierno, expresando el compromiso de dichas instituciones ante las partes interesadas o stakeholders. Incluye la perspectiva teórica, enunciado y definición ordenada de los conceptos sobre RSC en las ESFL y se desarrollan las áreas y contenido de los planes de RSC; y también la perspectiva práctica para la puesta en marcha de un sistema de RSC, planteando diferentes modelos de información a facilitar como puede ser el informe integrado de AECA, entre otros.

Corporate Social Responsibility in Non-Profit Organizations

Corporate Social Responsibility in Non-Profit OrganizationsCorporate Social Responsibility (CSR) in Non-Profit Organizations (NPOs) is evolving towards a concept of sustainability management, understood as the ability of an organization to manage issues relevant to it and its stakeholders in a globalized and changing environment. The greater the commitment, the more possibilities organisations will have to manage their own sustainability and meet social needs, being able to generate economic, environmental and social value, both in the long and short term, actively contributing to the well-being and progress of society and the environment in which they operate.

The objective of this document is to frame Corporate Social Responsibility (CSR) in the context of Non-Profit Organizations (NPOs), defining their strategy in the various facets it covers: social, economic, environmental and also in the aspect of good governance, expressing the commitment of these institutions to stakeholders. It includes the theoretical perspective, statement and orderly definition of the concepts on CSR in the NPOs and develops the areas and content of the CSR plans; and also the practical perspective for the implementation of a CSR system, raising different models of information to be provided such as the integrated report of AECA, among others.

Ha sido publicado por AECA, Asociación Española de Contabilidad y Administración de Empresas, lo podéis encontrar aquí rs12-sf6 | AECAAECA

Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 fija las novedades en el reconocimiento de las exenciones de IVA que afectan a las entidades no lucrativas, que pasan a ser automáticas para todas aquellas entidades que cumplan con los requisitos establecidos.

Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 fija las novedades en el reconocimiento de las exenciones de IVA que afectan a las entidades no lucrativas, que pasan a ser automáticas para todas aquellas entidades que cumplan con los requisitos establecidos.El presente artículo solo representa la opinión del autor sin que esta sea vinculante, debiendo en todo caso la entidad cerciorarse de sus obligaciones tributarias.

Para más información sobre esta publicación puedes entrar en la página web de Aeca www.aeca.es

News from Third Sector Impact

ABOUT TSI – PROJECT NEWS – STAKEHOLDER ENGAGEMENT – CONSULTATIONS – CALENDAR – PARTNER PROFILE – STAKEHOLDER PROFILE – PARTNER & STAKEHOLDER NEWS – STATISTICS

Hasta ahora, de acuerdo con la redacción de la Ley del Impuesto de Sociedades de 2004, no estaban obligadas a presentar la declaración de la totalidad de sus rentas exentas y no exentas aquellas entidades pequeñas que cumplian con los siguientes requisitos:

a) Que sus ingresos totales no superen 100.000 euros anuales.

b) Que los ingresos correspondientes a rentas no exentas sometidas a retención no superen 2.000 euros anuales.

c) Que todas las rentas no exentas que obtengan estén sometidas a retención.”

La nueva Ley del Impuesto sobre sociedades a partir del 1 de Enero de 2015 (Ley 27/2014, de 27 de noviembre) fija que «Los contribuyentes a que se refieren los apartados 2, 3 y 4 del artículo 9 de esta Ley estarán obligados a declarar la totalidad de sus rentas, exentas y no exenas.

Así la exención anterior para aquellas entidades pequeñas que cumplían con los requisitos antes expresados ahora no está incluida y por tanto tendrán que declarar todas las entidades sin ánimo de lucro por pequeña que sea.

Esto supone colatrelamente que para poder hacer la decalración la llevanza de la contabilidad sí o sí, utilizando la que les aplica expresamente como es el Plan de Conbtabilidad para Entidades Sin Fines Lucrativos, e su caso para pequeñas y medianas (Resolución de 26 de marzo de 2013, del Instituto de Contabilidad y Auditoría de Cuentas). Si bien esta conta bilidad solo es obligatoria para las fundaciones de competencia estatal y asociaciones declaradas de utilidad pública, no es menos cierto que para hacer la declaración obligará lógicamente a llevar contabilidad.

El sector hizo ver este error y así el Real Decreto-ley 1/2015, de 27 de febrero,de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social, en el que su articulo 7. Modificación de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, incluyó que

«Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2015, se modifica el apartado 3 del artículo 124 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, que queda redactada de la siguiente forma:

Los contribuyentes a que se refieren los apartados 2, 3 y 4 del artículo 9 de esta Ley estarán obligados a declarar la totalidad de sus rentas, exentas y no exentas.

No obstante, los contribuyentes a que se refiere el apartado 3 del artículo 9 de esta Ley no tendrán obligación de presentar declaración cuando cumplan los siguientes requisitos:

a) Que sus ingresos totales no superen 50.000 euros anuales.

b) Que los ingresos correspondientes a rentas no exentas no superen 2.000 euros anuales.

c) Que todas las rentas no exentas que obtengan estén sometidas a retención.»

Ahora el Artículo 110 define lo que entiende por Rentas exentas en la nueva Ley del Impuesto sobre Sociedades:

1. Estarán exentas las siguientes rentas obtenidas por las entidades que se citan en el artículo anterior:

a) Las que procedan de la realización de actividades que constituyan su objeto o finalidad específica, siempre que no tengan la consideración de actividades económicas. En particular, estarán exentas las cuotas satisfechas por los asociados, colaboradores o benefactores, siempre que no se correspondan con el derecho a percibir una prestación derivada de una actividad económica.

Concretando, se ha rebajado la cifra de ingresos en 50.000 euros, y se ha cerrado el concepto de renta exenta dejándolo restringuido prácticamente a las cuotas vinculadas a la actividad exenta, que no se consideren actividad económica y que en ningún caso den derecho a percibir una prestación. Esta frase es muy importante ya que muchas de las asociaciones cuentan con ingresos de asociados que a la vez tienen derecho a una serie de servicios de la misma, caso típico de las asociaciones constituidas por afectados de algún problema de salud, pongamos el ejemplo de personas paralíticas cerebrales donde la pertenecia a esa asociación conlleva el derecho a tratamientos, estancias en el centro de día, transporte adaptado, etc.

R ESUMEN

ESUMEN

La Comisión de Entidades Sin Fines Lucrativos presenta el Documento nº4 titulado La identidad de las Entidades Sin Fines Lucrativos. Este sector definido siempre por lo que no es (no lucrativo, no gubernamental, etc.) necesitaba aclarar el concepto de “Entidad Sin Fines Lucrativos” , y dota con criterios objetivos, o indicadores, para su detección en el mundo de las organizaciones. Desde un punto de vista técnico, señalar que la definición construida parte de la hipótesis preceptiva de entidad formulada en el Marco Conceptual desarrollado por esta Comisión y presentado en el Documento nº 1 de la serie. Por su parte, los indicadores adoptados como criterios de detección han sido adoptados del estudio propuesto en el Documento nº 3 de la Comisión de Entidades sin Fines Lucrativos de AECA. Alcanzar el consenso sobre definición e indicadores ha sido un proceso largo y no exento de controversia, dado que los miembros de esta Comisión partían de una falta de acuerdo terminológico y conceptual entre académicos y profesionales. La relevancia de este Documento se centra, en definitiva, en el establecimiento de criterio y la delimitación en positivo de lo que a partir de ahora se identificará como Entidad Sin Fines Lucrativos.

1. INTRODUCCIÓN

1.1. Diferencia entre datos e información

1.2. Otros conceptos relacionados

2. DEFINICIÓN DE ENTIDAD SIN FINES LUCRATIVOS

3. CARACTERÍSTICAS DE LAS ENTIDADES SIN FINES LUCRATIVOS

3.1 Las ESFL como entidades privadas

3.2 Sin fi nes lucrativos

3.3 De interés general o colectivo

3.4 La inexistencia de capital-propiedad

3.5. Capacidad de organización y fi nanciación

4. IDENTIFICACIÓN DE LAS ENTIDADES SIN FINES LUCRATIVOS

4.1. Indicador de Condición ICON I. Entidad privada

4.2. Indicador de Condición ICON II. Prohibición de reparto de excedentes

4.3. Indicador de Condición ICON III. Aplicación de interés general o colectivo

4.4. Indicador de Condición ICON IV. Ausencia de propiedad sobre la entidad

4.5. Indicador de Continuidad ICOT I. Capacidad organizativa

4.6. Indicador de Continuidad ICOT II. Capacidad fi nanciera

5. ENTIDADES MÁS SIGNIFICATIVAS

5.1. Fundaciones

5.2. Asociaciones

5.3. Federaciones, Coordinadoras, Confederaciones y Uniones

5.4. Sindicatos de Trabajadores

5.5. Partidos Políticos

5.6. Cáritas Española

5.7. Cruz Roja Española

5.8. ONCE

5.9. Iglesia, Iglesias y otras confesiones religiosas

6. BIBLIOGRAFÍA

Más del 90% de las entidades del Tercer Sector podrían desaparecer con la reforma de la Ley de Subvenciones que prepara el Gobierno

Ponencia en la Jornada

La Plataforma del Tercer Sector (PTS) organizó el lunes 31 de marzo un Seminario dirigido a directivos y técnicos de las entidades del sector para analizar la reforma de la Ley de Subvenciones que prepara el Gobierno y sus consecuencias para el Tercer Sector que pasan porque más del 90% de sus entidades podrían desaparecer si el anteproyecto sigue adelante, poniendo en peligro los servicios que prestan a los colectivos más vulnerables.

El Anteproyecto que modifica la Ley General de Subvenciones hasta ahora vigente conduciría a un verdadero calvario administrativo y a un altísimo riesgo financiero para las organizaciones del Tercer Sector dado el enorme empeoramiento que este Anteproyecto de Ley implica en cuanto al acceso a las subvenciones, el cobro de anticipos, los porcentajes de cofinanciación, los procesos de justificación, y el régimen sancionador exorbitante.

En lo referente a aspectos relativos a cofinanciación, la Plataforma recuerda que el Anteproyecto establece un sistema de cofinanciación para todas las entidades objeto de subvención con independencia de los programas que se desarrollan, lo que implica que los servicios que se prestan a las personas en riesgo de exclusión social a través del Tercer Sector, tendrán que ser cofinanciados con otro tipo de fondos privados.

La Plataforma recuerda que el sistema de servicios sociales y de mantenimiento de los derechos sociales básicos “no es una responsabilidad de la cual la administración pública pueda liberarse, dejándola en manos privadas, ya que resulta básico para el correcto funcionamiento democrático de una sociedad inclusiva”.

Además, insiste en que el sistema de cofinanciación lleva a la situación paradójica de que sean las propias entidades sociales las que están financiando a la administración pública para el cumplimiento de sus obligaciones con la ciudadanía más desprotegida.

De mantenerse la redacción propuesta, tal y como está redactada la cofinanciación, abocaría a muchas entidades receptoras de subvenciones del sector social a su material desaparición o bien a permitir la entrada de capital privado y lucrativo.

Sobre los aspectos relativos a la finalidad y posibles entidades receptoras, la PTS alerta de que la indefinición en algunos artículos puede abrir la percepción de subvenciones a entidades privadas que persiguen fines lucrativos. Es por ello que se pretende traer al artículo el concepto de “interés general” que figura en el texto de la Ley vigente.

En cuanto a los aspectos relativos a regulación de anticipos, la PTS lamenta que en la propuesta no se plantee modificar el artículo que establece que el pago de la subvención no se realizará hasta su justificación y recuerda que para las entidades del Tercer Sector de Acción Social tiene una especial incidencia la necesidad de liquidez para hacer frente a sus objetivos, por los que se ejecutan proyectos sociales de atención directa a colectivos vulnerables, que como norma general deberían comprender el pago anticipado de la subvención.

En caso contrario se obliga a las entidades a actuar sometidas a condiciones de crédito. De mantenerse la redacción propuesta, la regulación hará que sea casi imposible que entidades sin grandes recursos patrimoniales puedan abordar actividades subvencionadas.

Seminario Ley de Subvenciones

El Seminario organizado por la Plataforma, abordó, entre otras cuestiones, la experiencia del Tercer Sector en la tramitación de la Ley 38/2003 General de Subvenciones y su impacto en el Tercer Sector, el anteproyecto de la nueva Ley General de Subvenciones y las principales novedades respecto a la legislación vigente, y previsible impacto en el sector.

El análisis del impacto del actual proyecto de reforma fue a cargo de este que les escribe, un análisis de los cuatro grandes aspectos preocupantes recogidos en él (complementariedad financiera de al menos el 25% de fondos que no sean subvención, régimen sancionador, anticipos y subvenciones directas), de una propuesta de mejora interesante como es la simplificación, y de otros aspectos menores pero también preocupantes. Por último una propuesta que versa sobre la diferenciación de beneficiario actual concebido como aquél que recibe el dinero de la subvención al concepto de la persona que finalmente se beneficia del dinero público, y una moción para introducir una disposición adicional que incluya las especificidades de este sector no lucrativo en el campo de la acción social.

Se trata de un coloquio abierto para debate y propuestas de las entidades del Tercer Sector sobre el anteproyecto de Ley. Posteriormente, se redactará un documento de conclusiones con los aspectos más relevantes abordados durante la jornada.

La Ley de Subvenciones es una de las leyes que más afectan al Tercer Sector de Acción Social. Por ello, la propuesta de modificación de la citada Ley es de gran importancia y calado para la propia sostenibilidad del mismo. Nos encontramos, además, ante un anteproyecto que incluye modificaciones de crucial importancia y de gran complejidad, pudiendo generarse una muy grave situación.

Desde el nacimiento de la ley en 2003 el Tercer Sector puso de manifiesto que no se adaptaba a la actividad de fomento en áreas tan sensibles como la cooperación internacional o la acción social, demostrando de forma crítica los inconvenientes de la aplicación de los parámetros de otros sectores. La ley no concretaba determinados aspectos como demuestra la dispersión de las bases de las convocatorias (completamente distintas incluso en los mismos organismos), lo que supone la falta de la necesaria garantía jurídica, cuestionándose la existencia, necesidad y deseabilidad de la LGS, en cuanto a su aplicación a las subvenciones destinadas a garantizar el marco de los derechos sociales. La propuesta de modificación de la LGS agrava el régimen de reintegro, infracciones y sanciones que en nuestra opinión constituyen una discriminación negativa para el Tercer Sector.

Singularmente la ley no se adecua al concepto de subvención en las entidades sin ánimo de lucro de acción social y cooperación internacional. El desarrollo de la ley convirtió a las entidades sociales beneficiarias jurídicas de subvenciones, lo que supone que recaigan sobre estas el conjunto de obligaciones que les impone la ley, así como el régimen de responsabilidades y de control, cuando la entidad realmente no es la beneficiaria última de las acciones de fomento de las subvenciones otorgadas al sector siendo estos los usuarios de las entidades sin ánimos de lucro, que son quienes reciben el servicio o el bien subvencionado.

Este hecho diferencial básico no se contempla en la ley recibiendo el mismo tratamiento que aquellas organizaciones donde el dinero subvencionado queda a beneficio de la propia entidad (como es por ejemplo para instalación fabril, producción agrícola o de la personas que recibe una subvención que forma parte de sus ingresos habituales sin que haya un tercero que se beneficie directamente del dinero procedente del erario público). El problema de fondo está en el propio concepto de beneficiario, ya que es simplemente aquel que recibe los fondos, sin distinción de la auténtica finalidad que persigue la entrega de los mismos cuando podría otorgarse a este concepto una doble significación: de una parte estarían los perceptores de los fondos y de otra serían beneficiarios aquellos que reciben los servicios, prestaciones o bienes en que los primeros transforman la subvención recibida.

De acuerdo con esta línea de pensamiento, seria determinarte para una regulación adaptada a la realidad del sector, diferenciar ambos grupos. Las exigencias materiales y formales, que ahora se agravan con la propuesta de modificación de la ley, supone extender sin cortapisa al Tercer sector unas obligaciones para las que en muchos casos, carecen de una cobertura apropiada, lo que podría ir en contra de las posibilidades de actuación de las entidades sociales y, en definitiva, del cumplimiento de las finalidades perseguidas por la subvención.

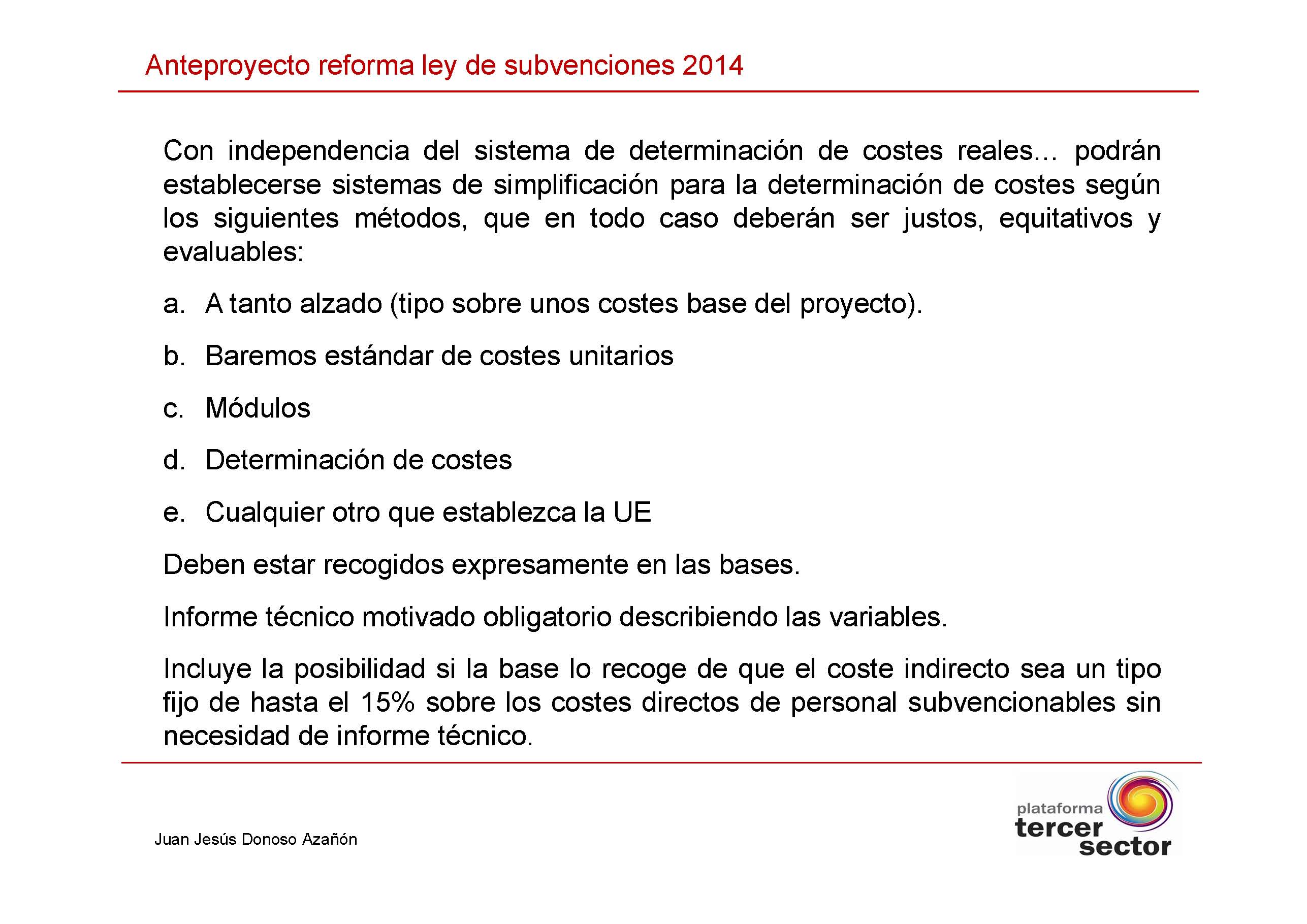

La propuesta incluye algunos aspectos que podrían suponer la mejora en el aspecto burocrático administrativo de la subvención – como son la simplificación de costes, costes a tanto alzado, baremos de costes, costes unitarios, módulos, fijación de costes indirectos sin justificación adicional-. Sin embargo en la práctica, y dada la experiencia de la actual ley 38/2003 y su reglamento donde se incluye la posibilidad de justificación por módulos o que los costes indirectos sean un % y que realmente no se han llevado a las subvenciones en el campo de acción social salvo contados casos. No hay una determinación en la ley para implantar estos métodos de justificación priorizando los mismos sobre el de costes directos. Si la experiencia es madre de la ciencia mucho nos tememos que la simplificación de costes, etc. quedarán relegadas únicamente al ámbito europeo donde la Unión decididamente ha apostado por estos métodos y exige a los Estados su implantación.

Estamos ante un posible cambio crítico para el futuro de la financiación del Tercer Sector. De poco valdría disponer de recursos presupuestarios o de los fondos del 0,7 del IRPF si, a la hora de solicitar, tramitar, gestionar y justificar las subvenciones, nuestras organizaciones se ven forzadas por la nueva Ley a un itinerario plagado de trabas, requisitos exorbitantes y regulaciones clara e injustificadamente inadecuadas con el consiguiente perjuicio para el cumplimiento de nuestros fines sociales; incluso, para la supervivencia misma y viabilidad de nuestras entidades.

Os dejo el acceso al proyecto de modificación de la ley: ley subvenciones-texto

En esta ocasión os dejo el vídeo con la participación en la jornada de AECA sobre el destino de rentas.

Acuerdo de 20 de noviembre de 2003, del Consejo de la Comisión Nacional del Mercado de Valores, por el que se aprueba el Código de conducta de las entidades sin ánimo de lucro para la realización de inversiones temporales. (BOE, 8 de enero de 2004)

La Disposición Adicional Tercera de la Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero, bajo la rúbrica de «restricciones relativas a las inversiones financieras temporales de entidades sin ánimo de lucro» dispone que «la Comisión Nacional del Mercado de Valores, el Banco de España y el Ministerio de Economía, cada uno en el ámbito de su supervisión, aprobarán códigos de conducta que contengan las reglas específicas a las que deberán ajustarse las inversiones financieras temporales que hagan las fundaciones, establecimientos, instituciones y asociaciones sin ánimo de lucro, colegios profesionales, fondos de promoción de empleo, mutuas de seguros, mutualidades de previsión social, mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social y, en su caso, las demás entidades sujetas a tipo de gravamen reducidos en el Impuesto sobre Sociedades, que no tengan un régimen específico de diversificación de inversiones con el fin de optimizar la rentabilidad del efectivo de que dispongan y que puedan destinar a obtener rendimientos de acuerdo con sus normas de funcionamiento. Los órganos de gobierno, administración o dirección de dichas entidades deberán presentar un informe anual acerca del grado de cumplimiento de los citados códigos para que lo conozcan el Protectorado o sus partícipes, asociados o mutualistas».

En cumplimiento de la mencionada Disposición Adicional, el Consejo de la Comisión Nacional del Mercado de Valores, atendiendo al ámbito de supervisión delimitado por la Ley del Mercado de Valores, ha estudiado la introducción de principios y normas adaptadas al cambiante ámbito de los mercados financieros, de un lado, y a la compleja realidad de las entidades sin ánimo de lucro, que agrupan a personas jurídicas de muy variada condición, y ha acordado la aprobación del siguiente

CÓDIGO DE CONDUCTA DE LAS ENTIDADES SIN ÁNIMO DE LUCRO PARA LA REALIZACIÓN DE INVERSIONES TEMPORALES EN EL ÁMBITO DEL MERCADO DE VALORES

1. Ámbito de aplicación.-Este Código de Conducta se aplicará a las entidades sin ánimo de lucro que realicen inversiones temporales en valores mobiliarios e instrumentos financieros en el ámbito de supervisión de la Comisión Nacional del Mercado de Valores.

(1) Entidades sin ánimo de lucro. A efectos del presente código de conducta, tienen la consideración de entidades sin ánimo de lucro:

a) Las fundaciones.

b) Las asociaciones.

c) Los Colegios Profesionales.

d) Los fondos de promoción de empleo.

e) Las mutuas de seguros y las mutualidades de previsión social, sin perjuicio de lo que establezca para las mismas el Código de Conducta de la Dirección General de Seguros.

f) Las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

g) Cualquier otro tipo de entidad con personalidad jurídica y sin ánimo de lucro que esté sujeta a tipos de gravamen reducidos en el Impuesto de Sociedades, cuando tales entidades no tengan un régimen específico de inversiones.

(2) Inversiones temporales. A efectos de lo dispuesto en este Código, se consideran inversiones temporales aquellas que tengan tal condición conforme al Plan General de Contabilidad, aprobado por el Real Decreto 1643/1990, de 20 de noviembre, siempre que se trate de inversiones en activos con vencimiento no superior a un año, así como aquellos activos a mayor plazo que se adquieran o mantengan con la finalidad de beneficiarse a corto plazo de las variaciones en sus precios.

(3) Valores mobiliarios e instrumentos financieros. A efectos del presente Código, tienen la consideración de valores mobiliarios e instrumentos financieros aquellos comprendidos en el artículo 2 de la Ley del Mercado de Valores, así como las participaciones en instituciones de inversión colectiva.

2. Principios y recomendaciones.

I. Las entidades sin ánimo de lucro deben establecer sistemas de selección y de gestión de inversiones.-Las entidades que han de aplicar este código de conducta tendrán establecidos sistemas de selección y gestión proporcionados al volumen y naturaleza de las inversiones financieras temporales que realicen. En cualquier caso, quienes decidan las inversiones contarán con los suficientes conocimientos técnicos, para lo cual los órganos de gestión y administración de las entidades podrán decidir la contratación del asesoramiento profesional de los terceros que, a su juicio, ofrezcan suficientes garantías de competencia profesional e independencia.

II. Selección de inversiones.

1. Para la selección de las inversiones financieras temporales, se valorará en todos los casos la seguridad, liquidez y rentabilidad que ofrezcan las distintas posibilidades de inversión, vigilando siempre que se produzca el necesario equilibrio entre estos tres principios, atendiendo a las condiciones del mercado en el momento de la contratación.

2. La entidad sin ánimo de lucro diversificará los riesgos correspondientes a sus inversiones. Además, y al objeto de preservar la liquidez de sus inversiones, las entidades sin ánimo de lucro deberán efectuar sus inversiones temporales en valores o instrumentos financieros negociados en mercados secundarios oficiales.

3. Las entidades sin ánimo de lucro deberían evitar la realización de operaciones que respondan a un uso meramente especulativo de los recursos financieros, por lo que deberán ser objeto de especial explicación:

a) Las ventas de valores tomados en préstamo al efecto («ventas en corto»).

b) Las operaciones intradía.

c) Las operaciones en los mercados de futuros y opciones, salvo con la finalidad de cobertura.

d) Y cualesquiera otras de naturaleza análoga.

Seguimiento del Código.-Los órganos de gobierno, administración o dirección de las entidades sin ánimo de lucro habrán de comportarse con transparencia informativa respecto del seguimiento de las recomendaciones contenidas en el código de conducta. En particular, deberán especificar las operaciones en que se hayan separado de las recomendaciones contenidas en este Código, y explicar las razones que les sirvan de fundamento. Los órganos de gobierno, administración o dirección deben presentar un informe anual acerca del grado de cumplimiento del citado código para que lo conozcan el Protectorado o sus partícipes, asociados o mutualistas. En el primer informe anual que deban elaborar se transcribirán literalmente los acuerdos que los órganos de gobierno de la entidad hayan alcanzado para tomar razón de la publicación y vigencia del presente Código y adoptar, en su caso, las medidas conducentes a seguir sus principios y recomendaciones.

Aplicación del código.-Las entidades sin ánimo de lucro deberán comenzar a aplicar los principios de este código de conducta en relación con el ejercicio de 2004. Madrid, 20 de noviembre de 2003.-

El Presidente, Blas Calzada Terrado.