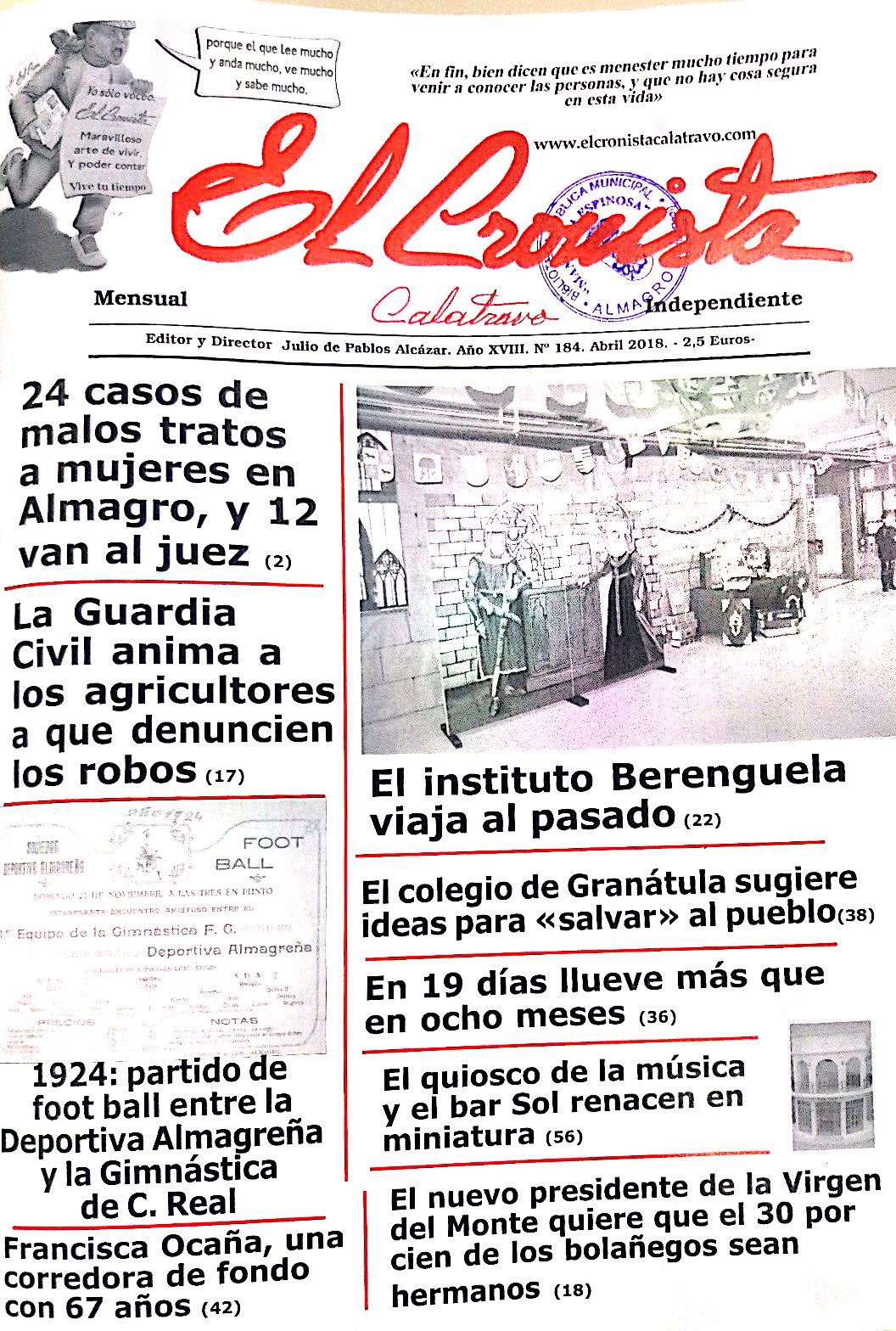

Presentación de la Biografía Novelada «Lo que siempre quise contar de mi vida» del General Espartero

El pasado día 15 de agosto tuvo lugar en Granátula de Calatrava el acto de la Presentación del Libro Biografía Novelada del General Espartero «Lo que siempre quise contar de mi vida». Al final de esta publicación pulsa sobre el video subido a Youtube, para verlo.

El acto estuvo presidido por el Alcalde de Granátula de Calatrava, D. Félix Herrera Carneros, y contó con la presencia del Vicepresidente de la Diputación Provincial de Ciudad Real, D. David Triguero.

Desde aquí quiero agradecer a la corporación municipal de Granátula, a la Diputación Provincial su colaboración, y en particular al Alcalde, D. Félix Herrera porque desde el primer momento acogió la publicación del libro como algo propio.

Os dejo el vídeo de la Presentación. En el mismo podréis ver la Conferencia sobre «Algunas cosas de la Vida del General Espartero» que con motivo de la ocasión hice.

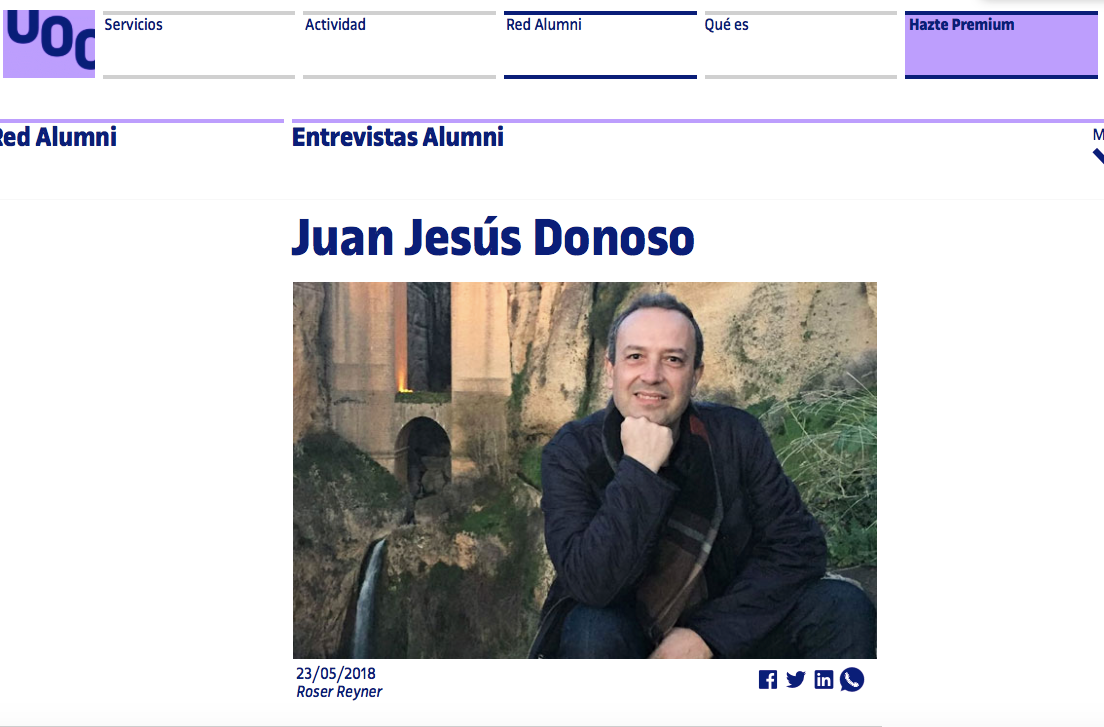

Entrevista para la Universidad Oberta de Cataluña

Para leer el artículo completo en la página de la web pulsa aquí: castellano catalán

Juan Jesús Donoso: «No he hecho un plan de negocio personal, he puesto en la balanza siempre lo primero: la economía de las personas»

Juan Jesús Donoso (Madrid, 1969) es, desde hace dos décadas, director económico de Cruz Roja Española. Durante este tiempo no ha dejado de formarse y, entre otros, ha cursado dos másteres en la UOC. Además, es docente del posgrado de Gestió i Administració d’Entitats no Lucratives de la UOC. «Si te desprendes de la parte académica y no la mezclas con la parte real, pierdes mucha capacidad de dar respuestas», asegura. En esta entrevista habla especialmente de sus ideas sobre la economía y las ONG.

En tu perfil de Twitter lo primero que leemos es «economía de las personas». ¿Qué significa?

La idea surgió haciendo un máster de Consultoría y Desarrollo Organizacional en la Universidad de Valladolid. Escribí un libro titulado De la economía de mercado a la economía de las personas, donde reflexiono sobre si la economía está actualmente concebida para las personas o para mantener estructuras que no tienen por qué estar directamente relacionadas con lo que las personas necesitan.

Entiendo que tu forma de concebir la economía es la primera. ¿Desde cuándo?

Una cosa es cuándo lo escribo: cuando surge la necesidad de plasmarlo. Pero creo que desde pequeño he sido muy colaborativo, siempre he estado muy ligado a asociaciones y actividades, tanto en Madrid como en el pueblo de origen de mi familia, Granátula de Calatrava, en Ciudad Real. Aunque he sido una persona contradictoria: a la hora de escoger carrera, puse tres opciones muy dispares: económicas, telecomunicaciones y medicina.

Tenías una nota de corte alta.

Sí, y eso me permitió entrar en la primera opción de la lista: económicas. Soy de ciencias, pero también escribo libros de historia. Estas contradicciones, aplicadas a la economía, pueden abrirte el campo de visión, para que no te focalices en lo que muchas veces se da por sentado: que el beneficio es exclusivamente el resultado económico. En mi opinión, el beneficio es mucho más amplio. Existen muchas facetas en las que se puede distribuir.

Como por ejemplo…

En la empresa, en medidas de conciliación o en la posibilidad de desarrollar la carrera profesional, pero también tu vida personal; o en poder hacer cosas relacionadas con tu trabajo, pero que benefician a la sociedad; en la responsabilidad social… La economía no se puede entender exclusivamente como un problema de restricción de recursos. Hay que pensar dónde ponemos los recursos, no que son escasos. Para mí la ciencia económica es aquella que se ocupa de las personas, de sus decisiones y acciones.

Desde 1994 estás vinculado a Cruz Roja Española, una entidad sin fines lucrativos. ¿Cómo empezaste?

En realidad, como becario y sin conocer absolutamente nada de la entidad. Tenía una imagen más sanitaria de Cruz Roja, la imagen típica de las ambulancias y los hospitales, una imagen que se rompió a los tres días. Me di cuenta de que Cruz Roja está en todos los planes sociales donde podamos encontrar personas vulnerables, desde la infancia hasta las personas mayores, pasando por las personas estigmatizadas o excluidas. Por ejemplo, en el momento en el que empecé, una necesidad importante era atender a las personas con VIH.

Eran los años noventa. ¿Cómo evolucionaste hasta dirigir las cuentas de la entidad?

Era diplomado en Empresariales y llegué para implantar un cuadro de mando en la institución en el área de actividad, no en la de economía. Fui creciendo a medida que fui pasando por distintos departamentos y ahora hace ya veinte años que dirijo las cuentas de Cruz Roja.

En todos estos años has pasado de tener una diplomatura a contar con una licenciatura, cuatro posgrados y cuatro másteres, dos de los cuales de la UOC. Además, estás haciendo la tesis doctoral. Parece que apuestas por la formación continua.

Sí, es básica. Si te desprendes de la parte académica y no la mezclas con la parte real, pierdes mucha capacidad de dar respuestas. También es importante investigar. Pertenezco a una comisión de la Asociación Española de Contabilidad y Administración de Empresas, que investiga y publica sobre las entidades sin fines de lucro.

Cruz Roja es una entidad inmensa. ¿Qué números se barajan en las cuentas de la filial española?

Lo primero sería decir que no es una filial: es una entidad constituida en España que es miembro de la Federación Internacional de la Cruz Roja y la Media Luna Roja. También es necesario decir que es una entidad de derecho privado, no público como se piensa a veces. En España tenemos un presupuesto que oscila alrededor de los 600 millones de euros anuales y no es comparable con el mundo privado, porque este dinero no incluye la inmensa contribución del voluntariado. Tenemos más de 1.350.000 socios y socias que hacen aportaciones periódicas. Y más de 220.000 personas voluntarias, que son nuestro tema central (leitmotiv): somos una organización de voluntariado. Además, trabajan unas 11.000 personas con contrato laboral, que en ciertos momentos del año aumentan. En mi opinión, el objetivo sería que no fuéramos necesarios, pero mientras haya necesidades, ahí estaremos, en más de 1.000 puntos de España.

Imagino que una parte de vuestra actividad es más estable, pero que hay otra más relacionada con contingencias y situaciones de emergencia, ya sean nacionales o internacionales. ¿Cómo se gestiona un presupuesto así?

Tenemos un presupuesto ordinario, más estable, y luego están los presupuestos extraordinarios. Por ejemplo, en España ahora estamos atendiendo a miles de personas asiladas, a las que damos apoyo y refugio, en parte gracias a un convenio con el Ministerio de Empleo y Seguridad Social. Pero tenemos capacidad para atender emergencias nacionales gracias a la estructura que habitualmente da apoyo en servicios preventivos: voluntarios formados y personal que coordina; todos se ponen a disposición de la entidad en situaciones excepcionales.

¿Esto también es así en el caso de las acciones internacionales?

En este caso cada año destinamos, de los fondos propios, un porcentaje de al menos el 1 % del presupuesto total a las acciones internacionales; además, empleamos los fondos públicos y privados obtenidos para tal fin y, si fuera necesario, hacemos campañas de captación. En el ámbito internacional, además de atender las grandes emergencias, llevamos a cabo una importante actividad de ayuda al desarrollo.

Como comentabas, uno de los grandes pilares de Cruz Roja es el voluntariado. Eso la distingue respecto a otras ONG, ¿verdad?

Cruz Roja existe porque tiene voluntarios: el presidente y los presidentes provinciales son voluntarios, muchos de los directivos son voluntarios, y también las personas que atienden a la población en el ámbito local y en cualquier otro lugar. Los trabajadores están al servicio de los voluntarios coordinándolos.

¿Qué hay de la financiación pública?

No hace mucho tomamos la decisión de intentar que las tres grandes líneas de captación de fondos estuvieran equilibradas: subvenciones, prestación de servicios y la parte que aportan los socios y donantes. En parte fue porque, con la crisis, notamos una caída de las subvenciones, especialmente en el ámbito autonómico y local. También notamos que, en los concursos públicos para prestaciones de servicios, se pasó de valorar varios factores a valorar en exclusiva el precio. Y nosotros no queremos entrar en la competencia feroz y salvaje. Afortunadamente, la solidaridad del pueblo y las empresas españolas es tremenda y las aportaciones siguieron creciendo.

Se dice que depender menos de la financiación pública significa más independencia, pero ¿es bueno que los gobiernos se desentiendan de la ayuda a organizaciones con fines humanitarios?

No lo sé, es muy difícil responder a esa pregunta simplemente con un sí o un no. Es el yin y el yang, la cara y la cruz. Nosotros cubrimos y atendemos determinadas carencias sociales, pero la responsabilidad última sigue siendo de las administraciones. Dicho esto: si estás muy ligado a una administración y todos tus ingresos provienen de ella, eso puede matizar tu toma de decisiones. Por eso nosotros decidimos compensar los ingresos, distribuirlos. Para mí, las ONG tenemos los papeles de defensa de derechos, de concienciación de la sociedad y de creación de demandas sociales que van más allá de la prestación de un servicio y que, cuando se consiguen, nos permiten retirarnos.

Recientemente, la sociedad europea se ha escandalizado por el caso del gasto indebido de fondos de Oxfam Intermón en trabajadoras sexuales. ¿Era complicado controlarlo?

Es difícil de controlar, pero no es imposible. Lo preocupante no es que salga un caso en un momento determinado: en todo cocido siempre hay un garbanzo negro. Lo importante es tener las estructuras y los controles internos adecuados y tomar medidas en su caso, como son los códigos de conducta, etc. Es esencial disponer de las barreras necesarias y los elementos de control y, si se detecta algún caso, tomar las medidas correctivas oportunas.

¿Quizás también es importante contarlo?

Es difícil dar una respuesta a esa pregunta cuando se es alguien que no se dedica a la comunicación. Quizás me repita, pero creo que lo importante son las estructuras y los controles internos, y también ser transparente en todo el proceso.

Sea como fuere, ¿el mundo es mejor con las ONG?

Su existencia tiene mucho que ver con la crisis del estado de bienestar, cuando se detecta que no se están cubriendo las necesidades básicas. Van surgiendo personas que se organizan, incluso para dar cobertura a sus propios problemas. En general, a las ONG no les importa de qué lado estén las personas, solo que hay que atenderlas, hacer una sociedad mejor. En la medida en que cubren una necesidad social, todas las ONG me parecen buenas. ¿Por qué no?

¿Con qué nivel de optimismo ves el futuro de la humanidad?

Ahora mismo, si te digo la verdad, lo veo perdido. Ha habido dos sistemas económicos claros: capitalismo y socialismo. Lo que tenemos en España lo denominaríamos capitalismo, pero esta palabra significa exaltación del capital. Entonces, ¿cómo es posible que el dinero esté retribuido a tipo cero o negativo, que haya personas que no son capaces de obtener financiación a la vez que otras no pueden obtener remuneración de sus ahorros, que existan compañías que pierden dinero año tras año y valgan miles de millones de euros o dólares? Eso sí, manejan muchísima información de todos, los llamados macrodatos o big data. ¿De verdad esto es capitalismo o es otra cosa? Si fuera capitalismo, los economistas tendríamos herramientas.

Y en este contexto, ¿cómo ves tu futuro, después de tanta experiencia en Cruz Roja?

Si te digo la verdad, no me he hecho esa pregunta. Sí he tenido muchas propuestas tentadoras del sector privado, ofertas concretas. Pero al final no he hecho un plan de negocio personal, he puesto en la balanza siempre lo primero: la economía de las personas.

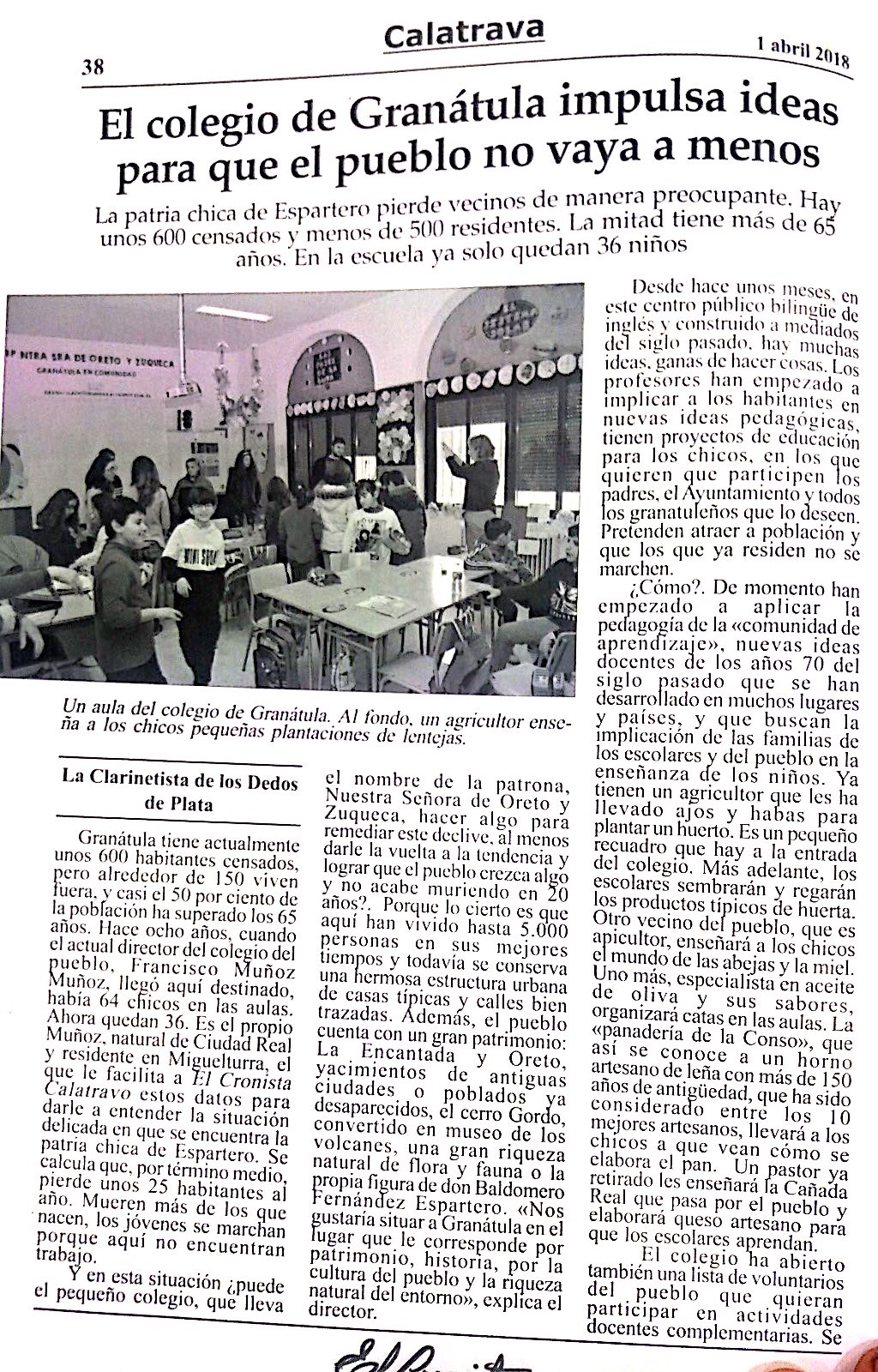

Jornadas Romanas 2018

Fotografías de las primeras jornadas en Oreto, en Granátula, para poner de relieve la importancia que tuvo Oretum Germanorum, y la necesidad de que se excave, se localice la Basílica, el Circo Romano, etc.

Avanzan las jornadas Íbero – Romanas

La inciativa promovida desde el Desarrollo Comunitario llevado a cabo desde el colegio público de Granátula «Nuestra Señora de Oreto y Zuqueca», con el objetivo de dar a conocer nuestro pueblo y por ende fomentar el conocimiento de los recursos naturales e históricos de Granátula. Y que fruto del mismo se puedan generar en el futuro un desarrollo entorno al mismo.

No puedo más que apoyar esta iniciativa, que además está consiguiendo algo importante: La creación de un grupo de voluntarios en torno a Granátula trabajando por un objetivo común, el aumento de la relación entre todos.

Desde aquí quiero agradecer al director del colegio al resto del claustro, a la Asociación de Madres y Padres del Mismo, al resto de entidades públicas y privadas, y al propio pueblo que está aportando su grano de arena. Y también quiero agradecer la oportunidad que me están brindado de colaborar en ello, particularmente a Pako, como a él gusta que le llamen, director del colegio.

Os esperamos en Granátula a todos y todas el 19 y 20 de mayo en nuestras jornadas, donde os recibiremos con nuestros mejores atavíos íberos – romanos para inaugurar el puente romano de Oreto, aquel que ordenó construir Publio Baebio.

Os dejo estas fotos del artículo publicado hoy.

Semana Santa 2018

Imágenes de la Semana Santa granatuleña del año 2018

Vídeos de la Semana Santa 2018

Os dejos los vídeos: Promocional Semana Santa, Prendimiento y las cuatro Sentencias.

No sujeción y exención en el IVA en una Entidad Sin Fines de Lucro

Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 fija las novedades en el reconocimiento de las exenciones de IVA que afectan a las entidades no lucrativas, que pasan a ser automáticas para todas aquellas entidades que cumplan con los requisitos establecidos.

Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 fija las novedades en el reconocimiento de las exenciones de IVA que afectan a las entidades no lucrativas, que pasan a ser automáticas para todas aquellas entidades que cumplan con los requisitos establecidos.

Ya en la anterior Ley de Presupuestos del Estado, la del año 2013, cambiaba las reglas de juego. Hasta la entrada en vigor de esta Ley, el 1 de enero de 2013, las entidades que querían aplicar alguna de las exenciones específicas de las entidades no lucrativas, debían solicitar el reconocimiento previo a la Agencia Tributaria para acreditar que cumplían con los requisitos establecidos para poder hacerlo.

En consecuencia, estarán exentas de forma automática todas las entidades que cumplan los requisitos necesarios para ser consideradas entidades de carácter social.

Estos requisitos son:

-

No tener finalidad lucrativa y dedicar, en su caso, los beneficios que se puedan obtener en el desarrollo de actividades exentas de idéntica naturaleza.

-

Los cargos de presidente, patrón, representante legal deberán ser gratuitos y no podrán tener interés en los resultados económicos de la explotación por ellos mismos o mediante otras personas.

-

Y que los servicios prestados a los socios o partícipes y sus cónyuges o familiares hasta segundo grado inclusive, no podrán gozar de condiciones especiales en la prestación de los servicios.

Las entidades que cumplan con estas condiciones, independientemente de si solicitaron o no el reconocimiento de la exención, podran aplicarla en todos los servicios prestados, que no sean una actividad lucrativa diferente de las establecidas en el artículo 20.1.8 de la Ley del IVA (L37/92), pues si una ESFL realiza una actividad de este tipo tributará exactamente igual que un particular o una sociedad mercantil.

Hay que diferenciar lo que son prestaciones de servicio, de lo que son entregas a título gratuito. Todas las entregas de este tipo, a título gratuito, ni siquiera son prestaciones por lo que no estarán no sujetas directamente, y normalmente serán financiadas a través a traves de donativos o ayudas publicas. En las que se exija pago por el servicio, (bien de un particular o de un ayuntamiento), quedan sujetas al IVA, salvo que expresamente esten exentas por Ley, para lo que habrá que revisar las exenciones del artículo 20 de la Ley 34/1992 (por ejemplo formación siempre que la materia esté reglada).

La condición de entidad de no sujeta o exenta del IVA obliga a soportar las cuotas del IVA al adquirir bienes o servicios al ser la Entidad Sin Fines de Lucro el consumidor final a efectos del impuesto, por lo que no tiene derecho a deducir las cuotas soportadas y a por tanto no estará obligada a repercutir IVA en las entregas de bienes 0 servicios que realice,

Las exenciones para las prestaciones de asistencia social para entidades de derecho público o establecimientos privados de carácter social (entidades sin fines de lucro) quedan definidas así:

Con efectos de 1 de enero de 2014 y vigencia indefinida, se modifica el número 8º del apartado Uno del artículo 20 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, que queda redactado de la siguiente forma:

«8.º Las prestaciones de servicios de asistencia social que se indican a continuación efectuadas por entidades de Derecho Público o entidades o establecimientos privados de carácter social:

a) Protección de la infancia y de la juventud. Se considerarán actividades de protección de la infancia y de la juventud las de rehabilitación y formación de niños y jóvenes, la de asistencia a lactantes, la custodia y atención a niños, la realización de cursos, excursiones, campamentos o viajes infantiles y juveniles y otras análogas prestadas en favor de personas menores de veinticinco años de edad.

b) Asistencia a la tercera edad.

c) Educación especial y asistencia a personas con minusvalía.

d) Asistencia a minorías étnicas.

e) Asistencia a refugiados y asilados.

f) Asistencia a transeúntes.

g) Asistencia a personas con cargas familiares no compartidas.

h) Acción social comunitaria y familiar.

i) Asistencia a ex-reclusos.

j) Reinserción social y prevención de la delincuencia.

k) Asistencia a alcohólicos y toxicómanos.

l) Cooperación para el desarrollo.

La exención comprende la prestación de los servicios de alimentación, alojamiento o transporte accesorios de los anteriores prestados por dichos establecimientos o entidades, con medios propios o ajenos.»

El presente artículo solo representa la opinión del autor sin que esta sea vinculante, debiendo en todo caso la entidad cerciorarse de sus obligaciones tributarias.

Crisis, ¿éxito en su salida?

La crisis se trata de un fenómeno “normal” y recurrente que sucede periódicamente en los mercados. Lo que pudiera diferenciar unas crisis de otras normalmente es su profundidad y su extensión.

Pero este análisis es muy pobre. Hace años que la economía está dando síntomas de una grave enfermedad, siendo sostenida en su declive añadiendo más leña al fuego. La palabra Capitalismo está compuesta por los vocablos Capital e Ismo, es decir Exaltación del Capital. ¿Cómo es posible que estando en una exaltación del capital durante años el Capital haya sido regalado a todo aquel que lo demandaba? ¿Cómo es posible que artificialmente y por arte de los Bancos Centrales se haya mantenido el tipo de interés real del dinero por debajo de la inflación? ¿Cómo es posible que la masa monetaria haya crecido muy por encima del crecimiento de la productividad? Esto en mi pueblo se le denomina “Pan para hoy y hambre para mañana”[1]. Y estamos en el Mañana, quedan muchos años de hambre. El análisis de la actual situación de los mercados efectuado en base a los conceptos de la Teoría Económica Comprensiva[2], reconoce que lo expuesto (en los términos de las concepciones económicas convencionales) es correcto; pero va más allá y abre a otra dimensión de las crisis, que la pone en una perspectiva histórica y económica que nos permite verla no solamente como más profunda y extendida sino como cualitativamente distinta. Más aún, nos pone en la perspectiva de comprender que las respuestas “normales” o habituales, aplicadas a las crisis, no tendrán los efectos esperados, es decir, no conducirán en esta ocasión a una real superación y salida de la crisis.

La salida “normal” de una crisis financiera “normal” consiste en combinar en una adecuada proporción de tres elementos:

-

a) la pérdida de valor de los activos de los acreedores;

-

b) la pérdida que deben asumir los deudores;

-

c) la pérdida que necesariamente ha de afectar al conjunto de los otros agentes económicos (consumidores, empresarios, trabajadores, etc.) vía inflación y vía contracción económica.

De este modo se obtiene que la pérdida, el daño y el dolor que provoca la crisis se reparta entre los diferentes sectores involucrados. Estos procesos son cuidadosamente vigilados por los Gobiernos (políticas fiscal, tributaria, regulatoria, subsidiaria y de incentivos, rescate de bancos, etc.) y por las autoridades monetarias o bancos centrales (tasas de interés, emisión monetaria, tipo de cambio, etc.).

Todo ello está de hecho ocurriendo. Pero desde el punto de observación que nos proporciona la Teoría Económica Comprensiva, podemos ver algo más, por debajo y más allá de todo lo indicado. Desde esta óptica apreciamos básicamente dos fenómenos de incalculables consecuencias:

El primer fenómeno es un cambio que se está cumpliendo en la naturaleza o “esencia “del dinero. Y como el dinero es –en el actual sistema económico- el elemento articulador de los mercados y de la economía en su conjunto. El nuevo concepto económico neoliberal está significando una desarticulación estructural muy profunda de los determinantes del mercado, de modo que no podrá resolverse la crisis sino mediante una reforma institucional, jurídica y política. Entendamos: el mercado continuará funcionando, pero en crisis, que se prolongará hasta que se cumplan dichas reformas.

El segundo fenómeno, estrechamente conectado al anterior, es una mutación al nivel de las relaciones entre los agentes económicos privados y los agentes económicos públicos, tal que los equilibrios que han permanecido sin cambios sustanciales durante las últimas seis décadas ya no se sostienen, planteando la necesidad de redefinir las relaciones entre economía y política; y entre ambas y el ser humano y las personas. Y de ahí el surgimiento de nuevas ideas políticas, nuevas formas de entenderla, movimientos extremos, movilizaciones sociales, etc.

Y todo eso se produce porque la salida de la crisis se ha efectuado ajustando los salarios y pensiones, bajando los ingresos de la clase media, incrementando el nivel de empleo a costa de salarios más bajos. El ajuste ha sido soportado por las personas que perciben rentas del trabajo y asimiladas. Y el efecto también consecuente de disminuir la capa de la clase media incrementando los polos opuestos: personas en nivel de pobreza o semi pobreza cada vez más numeroso y a la vez incremento de la riqueza en manos de unos pocos básicamente procedente de rentas distintas de las del trabajo.

[1] Un pueblo manchego, en esa Mancha que describió Cervantes. Su nombre Granátula de Calatrava. www.granatula.net

[2] Luis Razeto Migliaro: “Fundamentos de una Teoría Económica Comprensiva. Libro tercero de Economía de Solidaridad y Mercado Democrático.” Ediciones PET, Santiago, 1994.

¿Crisis del capitalismo? ¿Crisis del mercado?

A menudo quienes aspiran o activamente se esfuerzan en construir “otra economía” –más justa, solidaria, no capitalista-, tienden a observar la economía dominante como experimentando una crisis profunda, y esperan que de algún modo sobrevenga un colapso, una demolición, una paralización del mercado, por efecto de su propio peso, de sus contradicciones internas, de sus crisis. Se piensa que cuando ocurra el colapso del mercado será el momento de “otra economía”. En presencia de lo que parece ser hoy el comienzo de una “gran crisis” económica, muchos anuncian que está a punto de verificarse el fin del capitalismo y, por tanto, que se abre la oportunidad para que la “otra economía” se despliegue como la gran solución.

A menudo quienes aspiran o activamente se esfuerzan en construir “otra economía” –más justa, solidaria, no capitalista-, tienden a observar la economía dominante como experimentando una crisis profunda, y esperan que de algún modo sobrevenga un colapso, una demolición, una paralización del mercado, por efecto de su propio peso, de sus contradicciones internas, de sus crisis. Se piensa que cuando ocurra el colapso del mercado será el momento de “otra economía”. En presencia de lo que parece ser hoy el comienzo de una “gran crisis” económica, muchos anuncian que está a punto de verificarse el fin del capitalismo y, por tanto, que se abre la oportunidad para que la “otra economía” se despliegue como la gran solución.

Más allá de que palabras como “derrumbe” o “colapso”, aplicadas a la economía son solamente metáforas. El mercado no se detiene, no deja de funcionar, no se derrumba (a menos que sobrevenga una catástrofe que destruya la vida social, por causas exógenas al mercado como tal), por más que experimente crisis financieras y económicas de considerable envergadura. Porque el mercado es la interacción y la coordinación de las decisiones de producción, distribución y consumo que efectúan permanentemente las personas y sus organizaciones. Desde que existen, y mientras existan seres humanos y organizaciones, ha habido y habrá intercambios entre ellos, y el mercado seguirá funcionando.

El mercado es un ser vivo y cómo tal experimenta transformaciones que pueden ser muy profundas, estructurales. Las transformaciones más importantes y profundas, las experimenta el mercado cuando ocurren en la sociedad fenómenos que impactan profundamente la vida colectiva, tales como guerras (de las que hay que decir por macabro que parezca que siempre han sido motivo de desarrollo económico y social), devastaciones naturales, descubrimientos o conquistas de nuevos territorios, innovaciones tecnológicas de alto impacto, incorporación o agotamiento de importantes fuentes de energía, revoluciones sociales, instauración de un nuevo sistema político, etc. En tal sentido, es esencial comprender que el mercado se encuentra determinado, que no existe en sí mismo, que no funciona exclusivamente en base a sus propias dinámicas internas. El mercado es siempre un “mercado determinado”. En tal sentido, no puede descartarse que el mercado llegue a colapsar, hundiendo a las sociedades en un abismo de decadencia catastrófica; pero ello no puede ocurrir por causas inherentes al funcionamiento del mercado mismo, sino por impactos exógenos.

>No obstante lo anterior, debe reconocerse que el mercado es capaz de resistir impactos exógenos muy fuertes, frente a los cuales reacciona conforme a sus propias dinámicas internas. Una guerra mundial o una guerra civil pueden alterar drásticamente la conformación del mercado y la participación en él de los sujetos, pero el mercado sigue funcionando en esos contextos modificados. El mercado sigue funcionando y reacciona con sus propias racionalidades cuando se producen catástrofes naturales, cambios tecnológicos, disminución de los recursos y fuentes de energía, etc.

Las dinámicas internas del mercado, en el sentido de sus ciclos, sus crisis y sus fases de expansión, los fenómenos de inflación y crecimiento, estancamiento o depresión, sus cambios a nivel de los sistemas e instituciones monetarias y financieras, sus procesos de concentración y distribución de la riqueza, son dinámicas que pueden impactar muy hondamente el funcionamiento de la producción, la distribución de la riqueza, los niveles de consumo y los ritmos de crecimiento. Pero por sí mismas, tales dinámicas no conducen a una interrupción del funcionamiento del mercado, no lo detienen, no lo hacen colapsar en el sentido de un edificio que se cae y del que sólo quedan escombros que recoger. Los cambios y las crisis más hondas que puede experimentar el mercado como efecto de sus propios desequilibrios y “contradicciones” no llevan a que el mercado como tal desaparezca ni deje de funcionar, aunque ciertamente podrán afectar muy seriamente los niveles riqueza y pobreza y condiciones de vida de las personas, las organizaciones y empresas, los pueblos, las naciones y los estados.

El mercado en su funcionamiento interno puede marginar e incluso expulsar a determinados sujetos que participan en él. Es más comparto el pensamiento sociológico de Bauman[1] que nos lleva al final a la conclusión de que los pobres son daños colaterales (como eufemísticamente se dice ahora) del sistema; sin pobres no hay clase media que fundamenta el capitalismo. De hecho, en el mercado las más grandes e importantes empresas pueden caer en bancarrota, los países más ricos pueden entrar en decadencia, otros pueden entrar en situaciones de gran pobreza y miseria, y muchísimas personas pueden perder todos sus bienes y recursos. Pero lo más seguro es que el mercado siga funcionando, con nuevos, con distintos, e incluso con menos integrantes; pero se ve menos afectado de lo que se cree, por lo que ocurra a tales o cuales individuos, a tales o cuales grandes empresas, a tales o cuales países.

En el mercado participan de hecho todos los sujetos, individuales y colectivos, todas las organizaciones e instituciones, todos los Estados y las comunidades, todos los países y las regiones. La participación de cada uno de estos sujetos, sin embargo, puede ser y de hecho es muy diferenciada, en cuanto unos participan más y otros menos, pero todos los sujetos fundamentan el sistema. Es más por duro que parezca el estado del bienestar es base y pilar del sistema capitalismo manteniendo los “daños colaterales” dentro de unos parámetros aceptables por la sociedad, formando parte de este sistema las Organizaciones No Gubernamentales, Tercer Sector, etc. como guardianes para que la pobreza no se extienda dentro del sistema.

Alguien (un sujeto individual o colectivo de cualquier nivel que sea, incluido un país, o un grupo de países de una región del mundo) podría “salirse” del mercado y seguir subsistiendo, pero ello implica dos condiciones básicas. Una, que se haga totalmente autosuficiente en el sentido de ser capaz de proveerse de todos los bienes y servicios que necesita; y dos, que limite sus necesidades exclusivamente a aquellas respecto de las cuales puede proveerse autónomamente de lo indispensable para satisfacerlas. Condiciones éstas que, si bien se las examina, implican sacrificios extremos para quienes intenten cumplirlas. “Otra economía” que quiera hacerse independiente de las dinámicas del mercado, deberá asumir los costos que ello implica, y entre sus participantes deberá construir su propio mercado, acentuando las interacciones e intercambios entre quienes la integran. En tales intercambios entre sus integrantes, como también en los intercambios que estos establezcan con los del mercado general, podrá manifestarse la racionalidad diferente que las caracteriza, en cuanto actúen y se relacionen manteniendo sus principios, sus valores, su ética y sus modos propios de comportarse. Esto vale también para países completos que pretendan independizarse del mercado y de su crisis, e incluso para grupos de países de una entera región.

[1] Zygmunt Bauman. “Tiempos líquidos”. Ed. Tusquets Editores, 2007. La expresión tiempo líquido, acuñada por Zygmunt Bauman, intenta explicar el tránsito de una modernidad «sólida» –estable, repetitiva– a una «líquida» –flexible, voluble– en la que las estructuras sociales ya no perduran el tiempo necesario para solidificarse y no sirven de marcos de referencia para los actos humanos. Pero la incertidumbre en que vivimos se debe también a otras: la separación del poder y la política; el debilitamiento de los sistemas de seguridad que protegían al individuo, o la renuncia al pensamiento y a la planificación a largo plazo: el olvido se presenta como condición del éxito. Este nuevo marco implica la fragmentación de las vidas, exige a los individuos que sean flexibles, que estén dispuestos a cambiar de tácticas, a abandonar compromisos y lealtades. Bauman propone un acercamiento que no busca respuestas definitivas, “como quien tantea para ver si hace pie antes de lanzarse a un río que, sobre todo hoy, nunca es el mismo”.

Criterios sociales en la contratación pública

COMISIÓN INTERMINISTERIAL PARA LA INCORPORACIÓN DE CRITERIOS SOCIALES EN LA CONTRATACIÓN PÚBLICA

Análisis, aplicación y seguimiento de cláusulas sociales.

El Consejo de Ministros del viernes 2 de marzo de 2018 ha aprobado un Real Decreto por el que se crea la Comisión Interministerial para la incorporación de criterios sociales en la contratación pública.

Este órgano se constituye en el marco de la nueva Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las directivas europeas que establecen el nuevo marco jurídico en materia de contratación. Esta ley plantea la condición de la contratación pública como instrumento para establecer estrategias de carácter social.

El objetivo de esta Comisión «es avanzar hacia una contratación pública socialmente más responsable, que promueva mayores oportunidades de inclusión social, de accesibilidad y un mayor el cumplimiento de los derechos laborales y sociales de los trabajadores». Para ello, se prevé la incorporación de criterios sociales en la contratación pública que incentiven a las empresas a desarrollar una gestión socialmente responsable.

Esta Comisión Interministerial pretende una actuación coordinada del sector público estatal en las actuaciones de incorporación de criterios sociales en la contratación.

En esta Comisión, que estará adscrita al Ministerio de Sanidad, Servicios Sociales e Igualdad, estarán representados todos los Ministerios, además del Consejo Nacional de la Discapacidad y la Comisión para el Diálogo Civil con la Plataforma del Tercer Sector.

Sus funciones serán el análisis, aplicación y seguimiento de las cláusulas sociales en la contratación pública. Para ello, la Comisión podrá elaborar propuestas y recomendaciones, así como informes, estudios o guías de aplicación, para su consideración por el Consejo de Ministros.

Además, la Comisión Interministerial para la incorporación de criterios sociales en la contratación pública podrá colaborar con expertos, interlocutores sociales, entidades y organizaciones públicas y privadas.

Conforme establece la disposición final decimosexta de la nueva Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las directivas europeas que establecen el nuevo marco jurídico en materia de contratación la entrada en vigor será el próximo 9 de marzo.

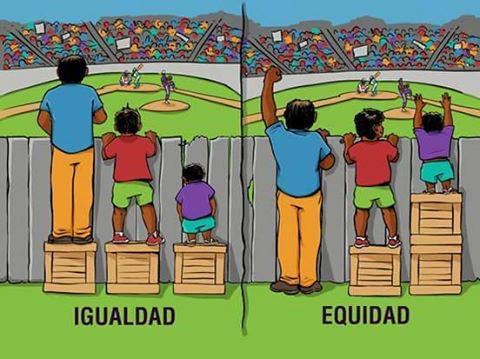

Diversidad

El diccionario de la Real Academia de la Lengua Española define diversidad como:

-

Variedad, desemejanza, diferencia.

-

Abundancia, gran cantidad de varias cosas distintas.

Igualdad no significa identidad en el sentido de que todo sea igual o idéntico, sino en todo caso semejante o equivalente, lo que significa otorgar igual valoración. Promover la igualdad significa intentar acabar con las discriminaciones basadas en la edad, sexo, raza, ideología, religión, discapacidad, etc., otorgando el mismo valor, los mismos derechos y las mismas oportunidades.

El principio de igualdad incluye todas las acciones positivas que se realicen para conseguir eliminar el trato desigual a lo que de hecho es lo mismo; es decir, intervenciones que buscan superar todos los obstáculos que la sociedad pone al reconocimiento pleno de la igualdad.

Entre las medidas para garantizar el trato igualitario en todos los ámbitos de la entidad (voluntariado, personal laboral, socios, colaboradores, etc.) podemos citar los siguientes campos de actuación:

-

Procesos de captación, selección e incorporación no discriminatoria[1].

-

Gestión de la formación atendiendo a las condiciones y posiciones estratégicas en la organización.

-

Conciliación entre la vida profesional, laboral y personal.

-

Revisión y diseño de una política salarial basada en criterios objetivos.

-

Comunicación interna y externa orientada a la inclusión.

-

Salud laboral y prevención de riesgos desde la perspectiva de las necesidades diferenciales entre sexos, capacidades diferentes, cultura, etc.

-

Prevenir y sancionar las situaciones de cualquier tipo de acoso y abuso.

-

La estrategia diseñada para conseguir que las preocupaciones y experiencias de todas las personas que se relacionan con la entidad sean parte integrante en la puesta en marcha de sus programas y políticas (transversalidad).

[1] Valoración de la capacidad, mérito y conocimiento.

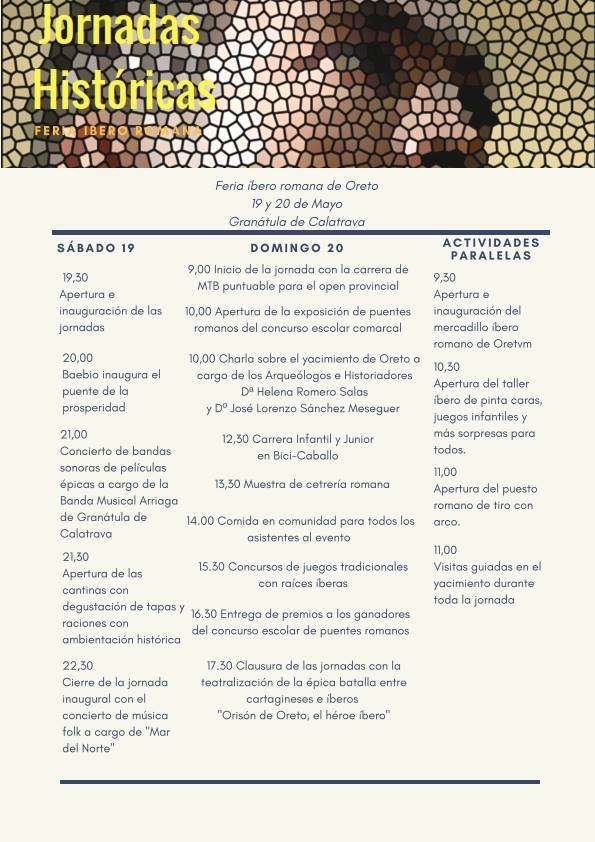

Jornadas Históricas

IFeria Ibero Romana de Oreto

19 y 20 de mayo

Granátula de Calatrava

En Oreto Germanorum capital de la Oretania los Granatuleños celebraremos estas jornadas históricas recreando el ambiente de la época. Publio Baebio inaugurará el puente romano y el pueblo romano lo celebrará con gran regocijo siempre guardado por la tropa romana.

¿Te lo vas a perder?

¡Ven a disfrutar con nosotros!

Acércate a Granátula

Reflexiones sobre la estupidez económica humana

Aunque pueda parecer demasiado duro, el diccionario de la Real Academia de la Lengua Española define “Estupidez” como “Torpeza notable en comprender las cosas”. Y el ser humano, al menos desde mi punto de vista, parece no haber entendido que la economía es una ciencia social que se ocupa de las personas, de sus decisiones y acciones y no de la acumulación de capital ni de la distribución de los recursos escasos.

Y como muestra veamos unos paradigmas.

Paradigma a)

-

Las tres personas más ricas del mundo, Bill Gates, Carlos Slim y Warren Buffet[1] acumulan una fortuna de 120 billones de dólares.

-

El producto interior bruto de los 48 países más pobres del mundo asciende a 78,2 billones de dólares. Con él malviven 2.500.000.000 (dos mil quinientos millones) de personas.

Paradigma b)

La distancia entre los países más pobres de la tierra y los más ricos se ha incrementado en los últimos años.

-

3 a 1 en 1820.

-

11 a 1 en 1913.

-

35 a 1 en 1950.

-

44 a 1 en 1973.

-

72 a 1 en 1992.

-

106 a 1 en 1994.

-

198 a 1 en 2008.

Paradigma c)

Del análisis de los gastos globales en el año 2008 (datos en billones de dólares), se destinaron 6 billion $ a educación básica en el mundo. El gasto en otros conceptos en el mismo ejercicio en billones de dólares fue de:

-

Cosméticos en los Estados Unidos 8

-

Agua y saneamiento en el Mundo 9

-

Helados en Europa 11

-

Salud reproductiva para todas las mujeres del Mundo 12

-

Perfumes en Europa y Estados Unidos 12

-

Salud básica y nutrición individual en el Mundo 13

-

Comida para mascotas en Europa y Estados Unidos 27

-

Entretenimiento de negocios en Japón 45

-

Cigarrillos (tabaco) en Europa 60

-

Bebidas alcohólicas en Europa 205

-

Drogas en el mundo 600

-

Gasto militar en el mundo 980

¿No es estúpido que destinemos más del doble a alimentar a las mascotas que a la salud y nutrición de las personas en el mundo?

Paradigma d)

Se estima que el número de parados en el mundo (donde existe el trabajo) a finales del año 2009 ascendía a 230 millones de personas, mientras:

-

El 64% de los empleados dicen que está deprimidos, ansiosos y que les gustaría trabajar en otro sitio.

-

El 74% de los trabajadores están desenganchados y se les cae el bolígrafo a la hora de terminar la jornada.

-

El 87% de los trabajadores no le encuentra ningún sentido a lo que hace y sólo trabajan por el salario.

Nietzsche dijo que “Quien tiene un porqué para vivir encontrará casi siempre el cómo”. Y Nelson Mandela acuñó la frase: “Together we’ll build a brighter future” (juntos vamos a construir un futuro mejor).

Y ahora como economista de profesión me pregunto ¿cuál es la aportación actual y cuál debería ser? El dicho dice que sabemos predecir el pasado maravillosamente, pero no tenemos ni idea del futuro. Parafraseando a Buchanan[2], esto es de sentido común, detenerse en algún momento en el andar y consultar un mapa, ver si se está dentro del camino. Después de todo, es responsabilidad profesional el que los propios economistas conozcan el objeto de su materia.

Y analizando al ser humano, una de las propensiones propias es el comercio y el intercambio. Los economistas deberían responder a ello y dejar a un lado la teoría de la asignación de los recursos. Siempre prevalece en la concepción económica, como uno de los problemas que los recursos son escasos, y el conflicto como el de asignación de los mismos a alternativas y fines que compiten entre sí. Aceptar esta idea equivale a aceptar un problema de la cantidad de recursos que es necesaria porque son limitados y es necesario decidir la asignación. Y así para que exista el primer mundo es necesario que exista el tercero asignando las políticas económicas los recursos escasos a: potingues, alimento para mascotas, etc. en el primer mundo, mientras que para el tercer mundo no quedan. No es posible que el ser humano crea que el centro de la decisión es la asignación de los recursos disponibles sino que debería centrarse en la decisión sobre que debe producirse en función de las necesidades de las personas, comerciarse e intercambiarse, si debe incrementarse la producción, mejoras, etc.[3], y si esto es así que lo primordial, lo primero no es asignar los recursos escasos sino la decisión (ante todo que todas las personas tengan cubiertas sus necesidades básicas: alimentación, higiene, salud primaria,…). Hay que hacer las “cosas buenas”.

Pero nada es gratis, y como dice la metáfora del gusano, no hay cambio sin esfuerzo. No hay cosas buenas sin trabajo. Y en la época de adelgace sin esfuerzo, inglés sin esfuerzo, gane dinero sin esfuerzo, haga gimnasia sin esfuerzo (hagan la prueba y pongan la palabra “sin esfuerzo” en cualquier buscador de internet), cuando menos resulta arriesgado hacer una propuesta de cambio cultural que supone el desempeño de todos, máxime cuando los movimientos culturales son complejos y la movilidad de los supuestos básicos es difícil. Por tanto nos queda movilizar a la sociedad (entendida como un sistema), de cuadrante, pasando de misionero a cualquiera de los planos efectivos.

[1] Warren Buffet ha acuñado distintas frases. Una de ellas es “El precio es lo que se paga. El valor es lo que se obtiene.”

[2] James M. Buchanan. “Qué deberían hacer los economistas”. http://www.eumed.net/cursecon/textos/Buchanan-economistas.pdf. Website: www.eudmet.net

[3] Itamar Rogovsky lo denomina hacer las cosas con eficiencia o hacer las cosas buenas. Máster de Valladolid. Sesión del día 12 de marzo de 2010.

Un cuento de niños sobre lo que es el sistema financiero

¿Deseas conocer lo que es el sistema financiero? ¿Huyes de los términos económicos?

Ve y escucha…

Iniciativa del colegio público de Granátula para recuperar la historia

Yo soy Baebio’… Este sencillo lema está cargado de ilusión y simbolismo. Es Baebio personaje ilustre en el devenir histórico de nuestro entorno. Oreto, nuestro pueblo, era para Baebio una tierra fértil, cruce de caminos, culturas, grandes historias y sucesos del día a día que le hacían sentir orgulloso de su origen. Por eso creyó en un futuro mejor para su pueblo y sus 85 mil sestercios (una fortuna para la época) dieron lugar a uno de los grandes símbolos del por aquel entonces Oretvm Germanorvm. Este no es otro que el puente que cruzaba de orilla a orilla los márgenes del río Jabalón. Sus más de 10 ojos han visto como el paso del río de la vida, su historia, ha ido dando cabida en Oreto a íberos, romanos, visigodos y árabes. Por eso, todos somos Baebio, orgullosos e ilusionados por un futuro mejor. Deseamos que nuestro proyecto de historia sea nuestro particular puente y que este nos lleve hacia nuevos horizontes para los que nos sentimos ciudadanos de este pueblo, Oreto… #Granátula

Súmate a a nuestro proyecto con un video en el que digas ‘Yo soy Baebio’, súbelo con el hashtag #YosoyBaebio #Granátula y únete a nosotros, vengas de donde vengas.

Los judas, una tradición granatuleña

En esta ocasión os dejo una tradición granatuleña que tiene lugar en las fechas de Carnaval, «Los judas». Muñecos que cobran vida contando de forma satírica la actualidad. Las imágenes que acompañan abajo fueron tomadas antes de la pandemia, en el año de la celebración del 225 aniversario del nacimiento del General Espartero y también con la preparación de las jornadas íbero romanas en Oreto, una forma de reclamar que la importante ciudad de Oreto en nuestro pueblo, en las inmedicaciones de la ermita de Nuestra señora de Oreto y Zuqueca, deben ser revitalizadas y excavar hasta encontrar y sacar a la luz entre otras la Catedral visigoda o el Circo Romano.