Acuerdo de la CNMV sobre inversiones financieras de las ESFL

Acuerdo de 20 de noviembre de 2003, del Consejo de la Comisión Nacional del Mercado de Valores, por el que se aprueba el Código de conducta de las entidades sin ánimo de lucro para la realización de inversiones temporales. (BOE, 8 de enero de 2004)

La Disposición Adicional Tercera de la Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero, bajo la rúbrica de «restricciones relativas a las inversiones financieras temporales de entidades sin ánimo de lucro» dispone que «la Comisión Nacional del Mercado de Valores, el Banco de España y el Ministerio de Economía, cada uno en el ámbito de su supervisión, aprobarán códigos de conducta que contengan las reglas específicas a las que deberán ajustarse las inversiones financieras temporales que hagan las fundaciones, establecimientos, instituciones y asociaciones sin ánimo de lucro, colegios profesionales, fondos de promoción de empleo, mutuas de seguros, mutualidades de previsión social, mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social y, en su caso, las demás entidades sujetas a tipo de gravamen reducidos en el Impuesto sobre Sociedades, que no tengan un régimen específico de diversificación de inversiones con el fin de optimizar la rentabilidad del efectivo de que dispongan y que puedan destinar a obtener rendimientos de acuerdo con sus normas de funcionamiento. Los órganos de gobierno, administración o dirección de dichas entidades deberán presentar un informe anual acerca del grado de cumplimiento de los citados códigos para que lo conozcan el Protectorado o sus partícipes, asociados o mutualistas».

En cumplimiento de la mencionada Disposición Adicional, el Consejo de la Comisión Nacional del Mercado de Valores, atendiendo al ámbito de supervisión delimitado por la Ley del Mercado de Valores, ha estudiado la introducción de principios y normas adaptadas al cambiante ámbito de los mercados financieros, de un lado, y a la compleja realidad de las entidades sin ánimo de lucro, que agrupan a personas jurídicas de muy variada condición, y ha acordado la aprobación del siguiente

CÓDIGO DE CONDUCTA DE LAS ENTIDADES SIN ÁNIMO DE LUCRO PARA LA REALIZACIÓN DE INVERSIONES TEMPORALES EN EL ÁMBITO DEL MERCADO DE VALORES

1. Ámbito de aplicación.-Este Código de Conducta se aplicará a las entidades sin ánimo de lucro que realicen inversiones temporales en valores mobiliarios e instrumentos financieros en el ámbito de supervisión de la Comisión Nacional del Mercado de Valores.

(1) Entidades sin ánimo de lucro. A efectos del presente código de conducta, tienen la consideración de entidades sin ánimo de lucro:

a) Las fundaciones.

b) Las asociaciones.

c) Los Colegios Profesionales.

d) Los fondos de promoción de empleo.

e) Las mutuas de seguros y las mutualidades de previsión social, sin perjuicio de lo que establezca para las mismas el Código de Conducta de la Dirección General de Seguros.

f) Las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

g) Cualquier otro tipo de entidad con personalidad jurídica y sin ánimo de lucro que esté sujeta a tipos de gravamen reducidos en el Impuesto de Sociedades, cuando tales entidades no tengan un régimen específico de inversiones.

(2) Inversiones temporales. A efectos de lo dispuesto en este Código, se consideran inversiones temporales aquellas que tengan tal condición conforme al Plan General de Contabilidad, aprobado por el Real Decreto 1643/1990, de 20 de noviembre, siempre que se trate de inversiones en activos con vencimiento no superior a un año, así como aquellos activos a mayor plazo que se adquieran o mantengan con la finalidad de beneficiarse a corto plazo de las variaciones en sus precios.

(3) Valores mobiliarios e instrumentos financieros. A efectos del presente Código, tienen la consideración de valores mobiliarios e instrumentos financieros aquellos comprendidos en el artículo 2 de la Ley del Mercado de Valores, así como las participaciones en instituciones de inversión colectiva.

2. Principios y recomendaciones.

I. Las entidades sin ánimo de lucro deben establecer sistemas de selección y de gestión de inversiones.-Las entidades que han de aplicar este código de conducta tendrán establecidos sistemas de selección y gestión proporcionados al volumen y naturaleza de las inversiones financieras temporales que realicen. En cualquier caso, quienes decidan las inversiones contarán con los suficientes conocimientos técnicos, para lo cual los órganos de gestión y administración de las entidades podrán decidir la contratación del asesoramiento profesional de los terceros que, a su juicio, ofrezcan suficientes garantías de competencia profesional e independencia.

II. Selección de inversiones.

1. Para la selección de las inversiones financieras temporales, se valorará en todos los casos la seguridad, liquidez y rentabilidad que ofrezcan las distintas posibilidades de inversión, vigilando siempre que se produzca el necesario equilibrio entre estos tres principios, atendiendo a las condiciones del mercado en el momento de la contratación.

2. La entidad sin ánimo de lucro diversificará los riesgos correspondientes a sus inversiones. Además, y al objeto de preservar la liquidez de sus inversiones, las entidades sin ánimo de lucro deberán efectuar sus inversiones temporales en valores o instrumentos financieros negociados en mercados secundarios oficiales.

3. Las entidades sin ánimo de lucro deberían evitar la realización de operaciones que respondan a un uso meramente especulativo de los recursos financieros, por lo que deberán ser objeto de especial explicación:

a) Las ventas de valores tomados en préstamo al efecto («ventas en corto»).

b) Las operaciones intradía.

c) Las operaciones en los mercados de futuros y opciones, salvo con la finalidad de cobertura.

d) Y cualesquiera otras de naturaleza análoga.

Seguimiento del Código.-Los órganos de gobierno, administración o dirección de las entidades sin ánimo de lucro habrán de comportarse con transparencia informativa respecto del seguimiento de las recomendaciones contenidas en el código de conducta. En particular, deberán especificar las operaciones en que se hayan separado de las recomendaciones contenidas en este Código, y explicar las razones que les sirvan de fundamento. Los órganos de gobierno, administración o dirección deben presentar un informe anual acerca del grado de cumplimiento del citado código para que lo conozcan el Protectorado o sus partícipes, asociados o mutualistas. En el primer informe anual que deban elaborar se transcribirán literalmente los acuerdos que los órganos de gobierno de la entidad hayan alcanzado para tomar razón de la publicación y vigencia del presente Código y adoptar, en su caso, las medidas conducentes a seguir sus principios y recomendaciones.

Aplicación del código.-Las entidades sin ánimo de lucro deberán comenzar a aplicar los principios de este código de conducta en relación con el ejercicio de 2004. Madrid, 20 de noviembre de 2003.-

El Presidente, Blas Calzada Terrado.

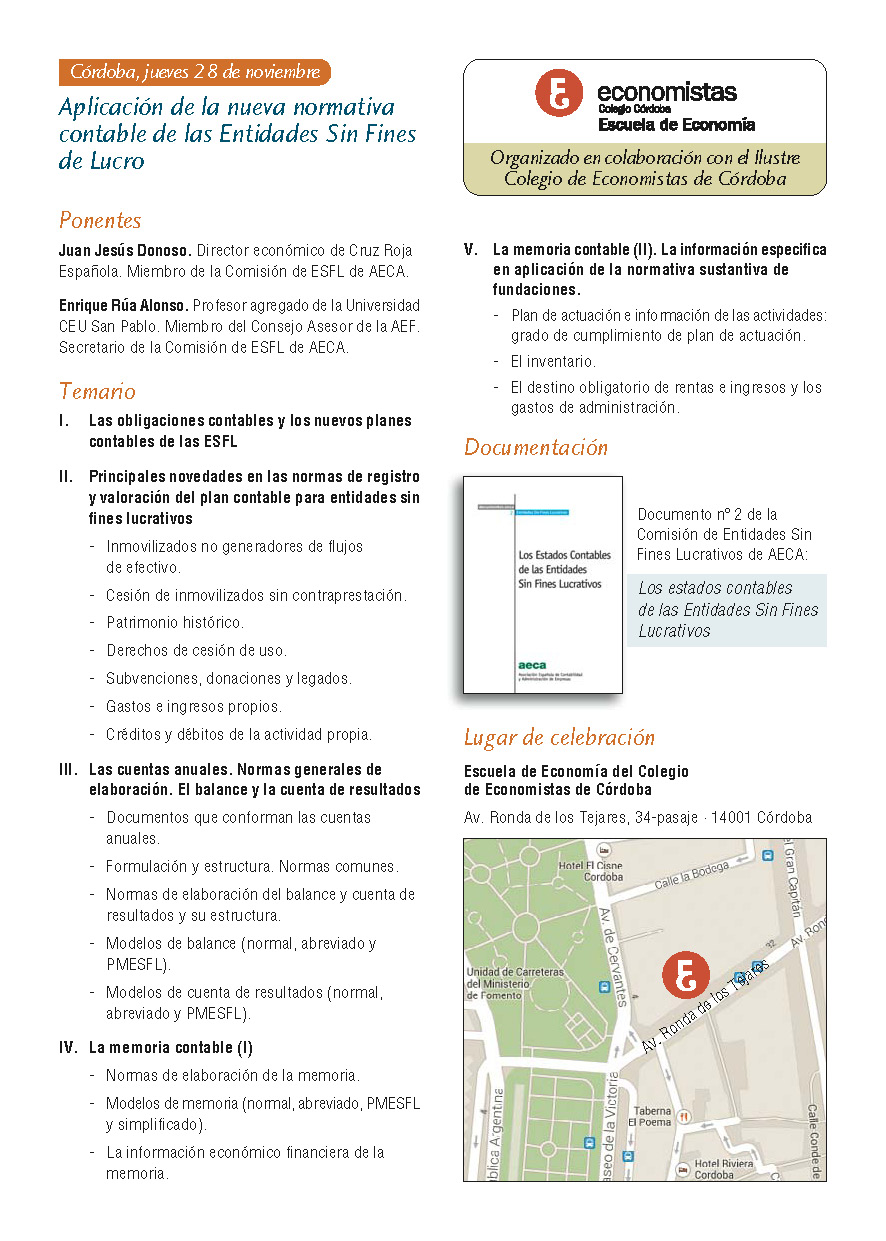

Innovación y excelencia en la Función Financiera

Cientos de Directores Financieros se congregaron en el evento “Innovación y Excelencia en la Función Financiera”

El pasado 24 de Octubre tuvo lugar el evento “Innovación y Excelencia en la Función Financiera” en la Fundación Rafael de Pino, Madrid (que ya anunciamos aquí).

APD, en colaboración con Oracle, organizaron esta jornada con el objetivo de analizar el proceso de transformación del Director Financiero en las compañías (aquí puedes ver un estudio sobre ello).

Enrique Sanchez de Leon, Director de APD, fue el encargado de abrir la jornada con una calurosa bienvenida a los invitados. Tras él, Fernando Rumbero, Iberia Applications Cluster Leader de Oracle , comenzó dando unas pinceladas sobre los cambios a los que los Directores Financieros deben estar preparados para convertirse en parte de la estrategia de la compañía.

Después de que todos los ponentes fueran presentados y se acomodaran en su lugar del escenario de aquella gran sala, Oriol Farré, Presales Director de Oracle, tomó la palabra para profundizar sobre el nuevo rol estratégico del Director Financiero y cómo éste se está convirtiendo cada vez más en el catalizador del cambio dentro de las empresas (¿tú lo eres? aquí hablamos de cómo puedes evaluarlo)

Por su parte, Maria Jesús Carrato, Profesora de Dirección Financiera Internacional en el IE y Directora Financiera del Grupo SM mostró su visión sobre cómo serán los Departamentos Financieros del futuro.

Después llego el turno de Ramón Arguelaguet, Financial Controller & Reporting Senior Manager de Vodafone, que profundizo en la innovación y la transformación lideradas por los Directores Financieros dentro de las organizaciones.

Por último, pero no menos importante, Juan Jesús Donoso, Director Económico de Cruz Roja Española, nos mostro el punto de vista de la gestión de una organización sin ánimo de lucro.

Finalmente, en la mesa redonda, cada uno de los integrantes dio su punto de vista sobre el nuevo rol de Director Financiero y los nuevos retos a los que se enfrentan.

El broche final de la jornada la puso el coctel para abrir paso a un espacio de networking que sin duda los cientos de Directores Financieros aprovecharon para intercambiar puntos de vista, conocer a nuevos compañeros y reencontrarse con muchos otros.

Pregón de las Fiestas de Santiago Apostol 2013

Os dejo el vídeo del Pregón de Santiago de Felicitas Carneros el año 2013

El gobierno aprueba las bases para las subvenciones al tercer sector: IRPF y ordinaria.

El Consejo de Ministros aprobó este viernes los dos reales decretos por los que se establecen, respectivamente, las bases reguladoras para la concesión de subvenciones a entidades del Tercer Sector y las bases reguladoras de las subvenciones estatales destinadas a programas de interés general con cargo a la asignación tributaria del IRPF.

A la convocatoria de este año, según informa el Ministerio de Sanidad,Servicios Sociales e Igualdad, «podrán acceder las entidades que tengan la consideración de entidades del Tercer Sector colaboradoras con la Administración, además de las entidades sociales y organizaciones no gubernamentales ya previstas el año pasado».

En esta ocasión, se dará prioridad a los proyectos sociales de ayuda a las familias con problemas económicos, especialmente a las que tienen hijos, para combatir la pobreza infantil.

Se trata de reorientar la convocatoria de ayudas sociales con cargo al IRPF y las de régimen general para orientarlas a quienes más lo necesitan, sostiene el ministerio.

En concreto, el sistema de distribución de las subvenciones con cargo al 0,7% del IRPF se sustituye «por uno más flexible, eficiente y objetivo, basado en áreas de actuación, en lugar de en colectivos (mayores, jóvenes, personas con discapacidad, etc.), como hasta ahora». En la convocatoria de 2013 se distribuirán cerca de 211 millones de euros.

Así, se priorizará la atención de personas en situación de pobreza, sobre todo a las familias con necesidades especiales de atención, en particular las que tengan menores, mayores o personas dependientes a su cargo y se impulsarán acciones dirigidas a adolescentes en riesgo de exclusión.

Por primera vez, se incluye en la convocatoria de este año un programa independiente para dar respuesta a las situaciones de urgencia social, con el objetivo de atender las necesidades básicas de las personas en situación de pobreza y vulnerabilidad social.

En cuanto a las subvenciones de mantenimiento al Tercer Sector, se han modificado para reconocer a las organizaciones que componen el Tercer Sector de Acción Social (unas 29.000 en España) como entidades colaboradoras de la Administración General del Estado.

Esta nueva regulación, afirma Sanidad, «garantizará el mantenimiento del régimen de ayudas a las entidades y organizaciones del Tercer Sector de Acción Social que tengan ámbito estatal que desarrollan un papel fundamental de colaboración con los poderes públicos para atender situaciones de emergencia social. Las ayudas se destinarán al mantenimiento, funcionamiento y equipamiento de las sedes centrales de las entidades y organizaciones beneficiarias».

A la convocatoria de este año, según informa el Ministerio de Sanidad,Servicios Sociales e Igualdad, «podrán acceder las entidades que tengan la consideración de entidades del Tercer Sector colaboradoras con la Administración, además de las entidades sociales y organizaciones no gubernamentales ya previstas el año pasado».

En esta ocasión, se dará prioridad a los proyectos sociales de ayuda a las familias con problemas económicos, especialmente a las que tienen hijos, para combatir la pobreza infantil.

Se trata de reorientar la convocatoria de ayudas sociales con cargo al IRPF y las de régimen general para orientarlas a quienes más lo necesitan, sostiene el ministerio.

En concreto, el sistema de distribución de las subvenciones con cargo al 0,7% del IRPF se sustituye «por uno más flexible, eficiente y objetivo, basado en áreas de actuación, en lugar de en colectivos (mayores, jóvenes, personas con discapacidad, etc.), como hasta ahora». En la convocatoria de 2013 se distribuirán cerca de 211 millones de euros.

Así, se priorizará la atención de personas en situación de pobreza, sobre todo a las familias con necesidades especiales de atención, en particular las que tengan menores, mayores o personas dependientes a su cargo y se impulsarán acciones dirigidas a adolescentes en riesgo de exclusión.

Por primera vez, se incluye en la convocatoria de este año un programa independiente para dar respuesta a las situaciones de urgencia social, con el objetivo de atender las necesidades básicas de las personas en situación de pobreza y vulnerabilidad social.

En cuanto a las subvenciones de mantenimiento al Tercer Sector, se han modificado para reconocer a las organizaciones que componen el Tercer Sector de Acción Social (unas 29.000 en España) como entidades colaboradoras de la Administración General del Estado.

Esta nueva regulación, afirma Sanidad, «garantizará el mantenimiento del régimen de ayudas a las entidades y organizaciones del Tercer Sector de Acción Social que tengan ámbito estatal que desarrollan un papel fundamental de colaboración con los poderes públicos para atender situaciones de emergencia social. Las ayudas se destinarán al mantenimiento, funcionamiento y equipamiento de las sedes centrales de las entidades y organizaciones beneficiarias».

(SERVIMEDIA)

Plan de apoyo a las entidades de acción social

El Plan Social de Apoyo a las ONG estará dotado con más de 3.000 millones de euros.

Mariano Rajoy ha manifestado, en su intervención ante las entidades que integran la Plataforma Tercer Sector, que “el gran objetivo nacional con el que va a mejorar todo en nuestro país es la creación de empleo: cuando la gente trabaja no tiene que percibir seguro de desempleo y ese dinero ya se puede dedicar a otras atenciones distintas”.

Ha admitido la importancia de la labor que desarrollan estas asociaciones, que llegan allí donde las administraciones no pueden llegar. Por eso, ha asegurado, “haremos siempre lo que esté en nuestras manos para ayudarles a ustedes a desarrollar su función social incluso en momentos tan difíciles como este”.

Ha admitido la importancia de la labor que desarrollan estas asociaciones, que llegan allí donde las administraciones no pueden llegar. Por eso, ha asegurado, “haremos siempre lo que esté en nuestras manos para ayudarles a ustedes a desarrollar su función social incluso en momentos tan difíciles como este”.

El presidente del Gobierno ha defendido que España es un gran país con unos sistemas públicos de sanidad, educación, pensiones y de atenciones sociales “que tienen muy pocos países en el mundo”. Por eso, ha afirmado que el reto capital del Ejecutivo es mantener los pilares del Estado del Bienestar y poderlos mejorar. “Me gustaría poder dedicar más recursos a sanidad y educación, y no les digo nada de las pensiones públicas o a las atenciones sociales. El objetivo es llevar a cabo unas políticas económicas que nos permitan conseguirlo”, ha dicho.

En este sentido ha asegurado que “el mejor estado social es aquel que genera empleo y por tanto genera ingresos para atender a las personas que están en situación de mayor dificultad”. Toda la acción del Gobierno, ha afirmado, se orienta a este fin y a mejorar el bienestar de todos los ciudadanos. Para lograr este objetivo, Rajoy ha pedido la colaboración de las entidades de acción social.

*****

La ministra de Sanidad, Servicios Sociales e Igualdad, Ana Mato, ha asegurado que la Ley del Tercer Sector garantizará los apoyos presupuestarios del Estado a las entidades de acción social. “Es insostenible que cualquier administración deje de pagar a aquellos que le prestan sus servicios, pero lo es más cuando a quien se adeuda es a las organizaciones que se dedican a ayudar a los más vulnerables”, ha afirmado.

La ministra de Sanidad, Servicios Sociales e Igualdad ha efectuado estas declaraciones en su intervención en el acto de presentación del Plan de Apoyo a las Entidades de Acción Social, celebrado en el Palacio de la Moncloa y en el que ha acompañado al presidente del Gobierno, Mariano Rajoy.

La ministra de Sanidad, Servicios Sociales e Igualdad ha efectuado estas declaraciones en su intervención en el acto de presentación del Plan de Apoyo a las Entidades de Acción Social, celebrado en el Palacio de la Moncloa y en el que ha acompañado al presidente del Gobierno, Mariano Rajoy.

Esta importante labor la realiza en España el Tercer Sector de Acción Social. Se trata de más de 29.000 entidades con miles de voluntarios que atienden a diario a más de seis millones de personas “desde el más absoluto de los desprendimientos”, en palabras de Mato. Estas organizaciones “representan los mejores valores de nuestra nación: la solidaridad y la dedicación a los demás”.

Para hacer frente a las deudas de las administraciones públicas con estas entidades, el Plan Social de Apoyo a ONG, presentado hoy en Moncloa estará dotado con más de 3.000 millones de euros. La ministra ha agradecido al presidente del Gobierno este “nuevo capítulo” dentro de los denominados planes de pago a proveedores.

Mato también ha recordado que el Gobierno acaba de incluir, por primera vez, a las organizaciones del Tercer Sector como entidades colaboradoras de la Administración General del Estado para hacer explícito el reconocimiento jurídico de su papel esencial a la hora de dar respuesta a las necesidades de la sociedad.

También ha explicado que “estamos trabajando conjuntamente en una Ley del Tercer Sector”, pues el Gobierno quiere que en España haya un marco normativo que, de forma transparente, garantice a medio plazo los apoyos presupuestarios.

“La acción social de los poderes públicos es imprescindible”, ha dicho, “pero mucho más lo sois vosotros, porque siempre llegáis allí donde las administraciones públicas no pueden hacerlo”.

“Queremos estar a vuestro lado para que vosotros podáis estar al lado de quienes más lo necesitan”, ha señalado Mato.

Estas medidas se complementarán con la convocatoria de las subvenciones del IRPF, que se han reorientado para adaptarlas a las nuevas realidades, y que estarán dotadas con 210 millones de euros.

La ministra también ha recordado que el Ministerio está trabajando en un Plan Nacional de Inclusión Social y un Plan de Apoyo a la Familia, además del ya aprobado Plan de Infancia y Adolescencia. Y, “especialmente”, trabaja en un Plan de Lucha contra la Pobreza Infantil, “pionero en nuestro país”.

Respuestas sobre la aplicación del plan de contabilidad para entidades sin fines lucrativos: Ayudas plurienales, resultados excepcionales,donaciones en especie, cesión inmuebles.

1.- La adaptación al PCG de entidades si ánimo de lucro indica:

Las ayudas otorgadas en firme por la entidad y otros gastos comprometidos de carácter plurienal se contabilizarán en la cuenta de resultados del ejercicio en que se apruebe su concesión con abono a una cuenta de pasivo, por el valor actual del compromiso asumido. Esto quiere decir que si la entidad tiene elaborado un plan de actuación aprobado por el consejo, de como va a repartir unas ayudas a sus proyectos para los dos próximos años ¿Podría contabilizar el gasto por el total en el momento en que se aprueba el plan de actuación?

Respuesta: Ayudas plurienales. Lo que recoge el plan es que las ayudas se contabilicen en función del devengo y no del pago. Que la entidad tenga realizado un plan de actuación no es suficiente para que se contabilice como gasto en el momento en que se apruebe el citado plan. Para que se devengue es necesario que se concrete y materialice la concesión de las ayudas. Pongamos un ejemplo, el plan de actuación dice que se destinarán 50.000 € para ayudas a becarios en los dos próximos ejercicios en el año 1 y 2. Como tal no se contabilizará como gasto ahora en el año 1. En el año 1 se otorgan ayudas a 50 personas por 1.000€ pagaderas en el año 1 y 2 en 500€ anuales. En este caso en el año 1 se contabilizará el gasto por otorgar las 50 ayudas por importe total, es decir 50.000€.

2.- El plan general contable de las entidades sin fines lucrativos, no recoge en ninguno de sus epígrafes las cuentas del grupo 678 y 778 ¿Dónde piensa que iría mejor? ¿Crearlo después del epígrafe 18?

Respuesta 2.- Los ingresos y gastos excepcionales

En mi opinión el epígrafe debe abrirse dentro del resultado de explotación como «Otros resultados», justo el último capítulo, y estará compuesto por la diferencia entre ingresos y gastos excepcionales.

3.- Una ONG recibe a título gratuito importantes cantidades de comida y otros bienes, que en muchos casos tiene soporte documental y que considero deberían estar reflejadas en la contabilidad para que esta sea un reflejo de la realidad económica. El caso es que no tengo muy claro como contabilizarlo, sin tener que llevar un almacén físico, que sería una opción muy remota dados los recursos humanos y físicos de los que se dispone.

Pongo un ejemplo simple con dos soluciones a ver cual podría ser la mejor:

Le donan comida por valor de 80 euros. A lo largo del ejercicio de estos, ha gastado comida por valor de 70 euros.

OPCION 1

En el momento que recibe el donativo hace le siguiente asiento:

80 Ayuda no monetaria (651)

a Donativo en especie (74) 80

Al cierre:

10 Bienes destinado a la actividad (300)

a Variación de bienes destinado a la actividad (610) 10

Si al cierre no queda nada ya no haría el ultimo asiento. Esta opción supondría al menos llevar un pequeño control sobre inventario.

OPCION 2

En el momento que recibe el donativo hace le siguiente asiento:

80 Otros deudores (448)

a Donativo en especie (132) 80

Cuando se gasta:

70 Ayuda no monetaria (651)

70 Donativo en especie (132)

a Otros deudores (448) 70

a Donativo en especie (74) 70

Con esta opción al cierre queda recogido un crédito, que no es tal. Se daría de baja en el próximo ejercicio cuando se gaste y se reconocería el ingreso pendiente.

Respuesta 3.-Estamos hablando de donaciones en especie. En ese caso lo importante es determinar el valor razonable de las mismas y que estará en consonancia con el valor de mercado menos posibles depreciaciones del mismo. Si está documentada y además, en muchos casos, incluso hay un certificado de donación lo correcto es incluir un ingreso por donaciones por el valor razonable y un gasto por el mismo importe como ayudas no monetarias; asumiendo que los bienes no se destinan al almacenaje y que la salida de los mismos se produce en un tiempo prudencial desde la recepción de la misma, con lo que le valor de las existencias no es tal, y en todo caso como el destino es la entrega a título gratuito el varlor para la entidad es cero.

Si la salida del bien no se produce de forma rápida y hubiera existencias en varios ejercicios, procede contabilizarlo como otras donaciones y legados transferidos a resultados del ejercicio.

4.- Inmovilizado cedido sin contraprestación:

La norma dice que las entregas o cesiones de un inmovilizado sin contraprestación, a perpetuidad o por un tiempo igual o superior a la vida útil del activo, en cumplimiento de los fines no lucrativos de la entidad, se contabilizará como un gasto en la cuenta de resultados por el valor en libros del activo cedido y por tanto no se amortizan. Lo que no me queda nada claro es en que cuentas llevarlo.

Pongo un ejemplo y dos posibles soluciones para que quede más claro y a ver si piensa que alguna es correcta.

En el caso de que se ceda un inmueble por un periodo definido de 35 años y el inmueble tiene un valor de 539.640,80 euros y esta amortizado en 419.435,65euros, con una amortización anual de 16.189,22, por lo que faltaría por amortizar aproximadamente 7,42 años, atendiendo a la noma contable:

¿La contabilización sería como sigue?:

120.205,15 (651) Ayudas no monetarias

419.435,65 (2811) Am acumulada a Construcciones (211) 539.640,80

Al hacerlo de este modo, estaría dando de baja el bien ¿y si al cabo de los 35 años lo vendo como daría la baja?.

U otra opción que se me ocurre para no dar de baja todo el bien es dar de baja solo lo que está pendiente de amortizar, que coincide con el valor en libros del activo cedido y así que daría un bien por valor cero, pero al menos queda en la contabilidad.

120.205,15 (651) Ayudas no monetarias

a Construcciones (211) 120.205,15

Respuesta 4: Para el cedente es un gasto no monetario. En ningún caso se debe dar de baja el suelo puesto que este volverá a la Institución. Si que debe darse de baja el valor contable que tenga la construcción e instalaciones. Para el que recibe y con independencia del valor contable que tuviera en el donante, debería realizarse un estudio sobre el valor del edificio en cuestión para la entidad (una tasación o similar). Este importe es el que se daría de alta como activo y como pasivo el grupo 13. Posteriormente se amortizaría en el período de vida del bien si es inferior al de cesión y como ingresos la imputación de subvenciones de capital.

Regulación de la subvención del 0,7% a cargo del IRPF. Reconocimiento de las entidades sin fines lucrativos como colaboradoras de las Administraciones Públicas

El Gobierno ha dado el visto bueno al real decreto ley que regula los fines de interés general a que irá destinado el 0,7% de la cuota tributaria del Impuesto sobre la Renta de las Personas Físicas.

El texto establece que aquellos fines a los que se destina la citada asignación queden encuadrados dentro de unos ejes prioritarios de actuación sobre los que se instrumenten los programas a desarrollar.

Así, estos ejes se circunscriben a: atención a las personas con necesidades de atención integral socio-sanitaria; atención a las personas con necesidades educativas o de inserción laboral; fomento de la seguridad ciudadana y prevención de la delincuencia; protección del medio ambiente, y cooperación al desarrollo.

Según explicó la vicepresidenta del Gobierno, Soraya Sáenz de Santamaría, estas medidas supondrán un apoyo «muy importante» para el Tercer Sector, que está contribuyendo «de una manera decidida a la resolución de la crisis».

Por otra parte, el Gobierno hace un reconocimiento jurídico del papel esencial que determinadas organizaciones y entidades sin ánimo de lucro tienen a la hora de dar respuesta a las necesidades de la sociedad.

Según el texto, estas entidades colaboran directamente con las administraciones públicas, al tiempo que garantizan la canalización de los fondos públicos imprescindibles para su funcionamiento.

Por ello, se les otorga una especial consideración jurídica como entidades del Tercer Sector colaboradoras con las administraciones públicas.

Nuevo plan de pago a proveedores que incluye explícitamente las ONG

El Ministerio de Hacienda y Administraciones Públicas ha incluido en su plan de lucha contra la morosidad de comunidades autónomas y ayuntamientos una partida de 687 millones de euros para que salden las deudas contraídas con ONG y entidades sociales, muchas de las cuales tienen sus proyectos «estancados por problemas de tesorería». Según ha explicado la vicepresidenta del Gobierno, Soraya Saénz de Santamaría, en la rueda de prensa posterior al Consejo de Ministros, esta es una de las medidas más novedosas de este nuevo plan de lucha contra la morosidad, ya que frente a los anteriores, permite incluye en las «categorías de pagos pendientes» tanto al tercer sector como a las universidades y los parques tecnológicos.

«Estoy hablando de entidades que apoyan sectores tan importantes como la Dependencia, la Tercera Edad, la Discapacidad o la infancia, y lo que permite es que puedan utilizar esta liquidez que da el decreto ley para poder apoyar a este Tercer Sector que tiene todavía deudas pendientes de las administraciones», ha señalado. El Ministerio de Sanidad, Servicios Sociales e Igualdad, principal promotor de esta iniciativa, ha concretado que el dinero se repartirá dando prioridad a las organizaciones especializadas en familia e infancia, mayores, discapacidad y dependencia, que deberán acreditar la deuda pendiente al solicitar la ayuda.

Sí ha señalado que los fondos, articulados en forma de ‘Plan Social de Apoyo a ONG’, servirán para que las entidades cubran las deudas que a su vez hayan contraído por los impagos de las administraciones autonómicas y locales, al tiempo que reactivarán el Tercer Sector en España, posibilitando que «miles de trabajadores podrán cobrar sus nóminas». Además, la ministra Ana Mato espera que sirva para «paliar situaciones de riesgo de exclusión social», dado que esta inyección de liquidez se suma a los 211 millones de euros donados por los ciudadanos que el año pasado marcaron la casilla de fines sociales en la declaración de la renta, un dinero que su departamento reparte este año entre organizaciones sociales de ámbito estatal.

Datos medios

Por otra parte, Sáenz de Santamaría, ha anunciado hoy que se va a obligar a las administraciones a publicar los «periodos medios de pago a los proveedores «, de manera que tendrán que «prever un plan de tesorería» para garantizar dichas etapas. En la rueda de prensa posterior al Consejo de Ministros, Sáenz de Santamaría se ha referido al «paquete en la lucha contra la morosidad» que hoy ha aprobado el Gobierno, dentro del cual se ha acordado el anteproyecto de ley orgánica de control de la deuda comercial del sector público, que se remitirá al Consejo de Estado.

La vicepresidenta ha dicho que se trata de una reforma que busca combatir la persistente situación de morosidad entre las administraciones públicas que pueden conllevar a riesgos de sostenibilidad financiera». En este sentido, ha dicho que será obligatorio «publicar los periodos medios de pago a los proveedores » y se establecerán distintas fases para cumplir con la exigencia legal del pago en 30 días con carácter progresivo, «con medidas de información y corrección».

Cadenas perpétuas, ¿hipotecas?

En España, la cadena perpetua no es perpetua. La Justicia española llama cadena perpetua a la pena máxima. Olvidemos que después esos treinta años se puedan quedar en la mitad o en un tercio o en menos, merced a las bondades del sistema. Lo mismo sucede con las bodas, merced al invento del divorcio, que rompe aquello de hasta que la muerte nos separe, en la salud o en la enfermedad, y eso sí… sin un duro en el bolsillo y con el salario con retención judicial de por vida, pero oye soltero de nuevo.

En España no existen las hipotecas perpetuas ni hay ley alguna que amenace con ellas. Pero el caso es que, como las meigas, haberlas haylas. Una entidad financiera, de cuyo nombre no quiero acordarme (me salió la vena manchega), que tiene un producto al respecto llamado no se qué “joven” y que tiene el bondadoso objetivo de permitir que también los jóvenes puedan, hombre, ¡faltaría más!, comprarse una casita, (avalando tu familia, la de tu mujer y los amigos –si no salen huyendo antes-) aunque sea de las de andar de perfil porque de frente no cabes. Esa hipoteca tiene un plazo de amortización de cincuenta y dos años. No sé si es el récord pero me temo que no.

La cuestión es: ¿Eso no es una condena y además desmesurada, dado el “delito” por que el que pagas? Tú firmas esa hipoteca y cumplirás durante cincuenta y dos años el castigo de entregar, mes tras mes, la mayor parte de tu sueldo a una entidad financiera. Y ahí, ojo, no hay redenciones de pena que valgan. Tendrás que pagar hasta el último céntimo, tanto de lo que te prestan como de los intereses que en tanto tiempo se vayan acumulando. Cosas que pasan con los intereses y que analizaremos en el siguiente punto. Puedes asesinar a quien quieras, a cuantos quieras, y no te caerán nunca más de treinta años, la cadena “perpetua”. Compra un pisito cutre en los extrarradios a tus veinte años cumplidos y firmarás una condena llamada hipoteca de la que no te podrás liberar hasta que cumplas 72, si es que hay suerte y los cumples. Y si tienes 40 años, como este que escribe, pues resulta que a los 90 sí no te has muerto pues a lo mejor tienes un piso en propiedad sobre el que constituir una hipoteca inversa (para que el negocio bancario no decaiga) para intentar tener una pensión digna. Y de soltería nada, ¡eh!, lo máximo que puedes aspirar es a cambiar de entidad financiera, pero siguiendo en el estado casado bajo el mismo contrato, eso sí pagando los gastos de la nueva boda mediante las comisiones de subrogación, gastos de notario, registro…

Pero llegados a este punto la cuestión no es si la boda con el banco es “perpetúa” sino que normalmente, y de esto ya se encarga el sistema educativo que no tiene en la formación obligatoria la asignatura de economía, no se tienen en cuenta las variables que influyen en este tipo de contratos financieros como son principalmente el importe, el plazo y las condiciones del tipo de interés.

El plazo de amortización no es neutro. Podría parecer que si pido un préstamo a 5 años y otro a 10 por el de 10 debería pagar el doble de intereses puesto que el tiempo es eso, el doble, ¡nada más alejado de la realidad! Veamos una serie de conceptos económicos. Si suponemos que nos permitieran que el capital pendiente de amortización aumentase debemos tener en cuenta que existe un mínimo de cuota sea cual sea el plazo. Para hacer un cálculo rápido sólo tenemos que dividir el capital del préstamo por 1.200 y hallaremos la cuota mínima por cada punto de interés. Por ejemplo si solicitamos 300.000€ la cuota mínima al 1% sería 300.000 / 1.200 = 250€, 500€ al 2%, 750€ al 3% y 1.000€ al 4%. Este mínimo supone la inelasticidad de la cuota a la ampliación de plazo o lo que es lo mismo que cuanto más se alargue el plazo la reducción de la cuota por cada unidad de tiempo es menor. Continuemos con nuestro ejemplo y veamos en la tabla siguiente como varía la cuota desde los 10 años hasta los 50 años para un tipo de interés del 4 por ciento (tomando como año base los 10)

| Años | Cuota mes | Intereses pagados totales | Reducción cuota media | Media de reducción

cuota |

Incremento intereses |

|

10 |

3.037,35 |

64.482,50 |

– |

– |

– |

|

20 |

1.817,94 |

136.305,84 |

40,15% |

4,01% |

111,38% |

|

25 |

1.583,51 |

175.053,16 |

47,87% |

3,19% |

171,47% |

|

30 |

1.432,25 |

207.433,38 |

52,85% |

2,64% |

221,69% |

|

40 |

1.253,82 |

245.650,62 |

58,72% |

1,96% |

280,96% |

|

50 |

1.157,12 |

266.255,75 |

61,90% |

1,55% |

312,91% |

Como puede observarse la reducción de la cuota pasando de 10 a 20 años es del 40.15%, es decir para esos 10 años la media sería por cada uno de ellos del 4.01% (por tanto la reducción no es del 50% como cabría pensar, doble de tiempo pagando supone que pague la mitad mes a mes). Si se incrementa al plazo otros 10 años, es decir a 30 años, la reducción marginal por esos 10 años es de 12,70%, pasando la reducción por cada año del préstamo a 3,19%. Cada vez cuesta más reducir la cuota, y sobre todo cuanto más se acerca al mínimo que habíamos calculado en 1.000€, y que llegaría al máximo exponente en el supuesto de que aumentar el plazo de amortización de nuestra hipoteca a 100 años que la cuota solo bajase por esos 50 años adicionales a los 1.018,78€, es decir 138,34€, y que si hiciéramos el supuesto de pasar una hipoteca de 200 a 300 años la cuota mensual sólo disminuiría en apenas 33 céntimos de euro al mes.

|

Tipo Interés |

Años |

|

1% |

69 |

|

2% |

35 |

|

3% |

23 |

|

4% |

17 |

|

5% |

14 |

Podemos analizar este efecto más ampliamente comparando el punto a partir del cual se obtiene el equilibrio entre el pago de intereses y la amortización de principal o capital pendiente. Y así podemos ver cómo afectan los tipos de interés sobre este punto de equilibrio. En la tabla de la izquierda se puede observar como si el tipo es de un 2% a partir de los 35 años de plazo supone empezar la hipoteca pagando más intereses que capital. Y que si el tipo es del 5% esto sucede a partir de un préstamo con plazo superior a los 14 años.

No opinan ustedes como este que escribe, ¿no es necesario enseñar a los niños en el colegio sobre economía y sobre el significado de deuda, endeudamiento, tipos de interés, hipotecas, etc? ¿Por qué no se exige una formación económica a todas las personas dado que va a influir en su vida?

Jornada en Santiago de Compostela. Transparencia y Rendición de Cuentas en el Tercer Sector

|

|||||||||||

| 19 de junio de 2013 | Ver en Galego | ||||||||||

|

A continuación tenemos el placer de invitarlo, a la Jornada de Transparencia y Rendición de Cuentas en el 3º Sector que organizaAlgalia, Servicios para el tercer sector junto con Landín Informática, distribuidor A3-Software y patrocinado por Wolter Kluwer-A3 Software. En esta jornada queremos hablar de:

Para todo esto contamos con:

Especialmente pensada para entidades

|

|||||||||||

|

|||||||||||

| Rúa Faisán, Nº 7, Entlo A, 36205 Vigo, Pontevedra Rúa República Arxentina, 40 Entr. 4, 15701 Santiago de Compostela, A Coruña www.algalia.com | algalia@algalia.com |

|||||||||||

Santa Cruz 2013

Fotografías de la festividad de la Cruz del año 2013

Estudio sobre el presente y futuro del Tercer Sector social en un entorno de crisis

Interesante informe elaborado por el Instituto de Innovación Social de ESADE, la Obra Social “la Caixa” y la Fundación PwC. Han desarrollado un proyecto de colaboración para analizar de forma cuantitativa y cualitativa el Tercer Sector de Acción Social en España y así proponer mejoras que garanticen tanto su futuro como su sostenibilidad. Desde el punto de vista de los tres promotores de la iniciativa, el Tercer Sector se ha convertido en un actor clave en el desarrollo social y económico del país. Su relevancia se refleja en las dimensiones crecientes del fenómeno: el número de organizaciones que lo integran, la multiplicidad de necesidades sociales que satisfacen, el número de beneficiarios a los que atienden, el empleo que generan y el voluntariado que movilizan.

Reseña:

- Entre 2008 y 2011 se mantuvo el status quo económico de las ONG y ha sido 2012 el que ha marcado el punto de inflexión.

- En los próximos cinco años se prevé que la financiación de las entidades del Tercer Sector pueda caer hasta el 33%, con respecto a 2011.

- La crisis económica ha incrementado la sensibilización de la población española con el Tercer Sector; sin embargo, esto se refleja en un mayor apoyo no monetario, puesto que España sigue a la cola de Europa en cuanto a población donante (un 9%).

- Las ONG abren nuevas líneas de acción para frenar la caída.

- Predomina la obtención de nuevas vías de financiación (opción que ha llevado a cabo el 60% del sector), la reducción de plantilla (55%) y compartir recursos con otras ONG para reducir servicios (40%).

El Tercer Sector comenzó a sufrir las serias consecuencias de la crisis económica en 2012. Se prevé que la financiación del Tercer Sector en nuestro país pueda caer, desde 2012 hasta 2016, hasta un 33%.

A diferencia de la percepción generalizada, el informe muestra que entre el 2008 y el 2011 se mantuvo el status quo económico de las ONG: la financiación pública compensó la caída en financiación privada. Sólo en el 2011 se recibieron más de 8.000 millones de euros de financiación, con una alta dependencia de las Administraciones públicas (70% del total), mientras que más del 20% de la financiación privada procedía de la Obra Social de las Cajas de Ahorro. En ese periodo, el volumen de empleo superó los 400.000 puestos de trabajo remunerados, representando el 1% del PIB.

Sin embargo, 2012 supuso la llegada del “tsunami” económico para el Tercer.

Sector de Acción Social, según los autores del estudio, por varias causas: Caídas en las altas de nuevos socios, dificultades de cobro cada vez más acuciantes, cancelaciones o falta de ejecución de subvenciones. Y todo ello en un entorno con menos posibilidades de acceso al crédito.

La complicada situación económica también se percibe en cuanto a la participación de la sociedad española en el Tercer Sector. De un 14% de población donante en 2006 se pasó a un 9% en 2010 (un porcentaje que es la mitad del que existe a nivel europeo). Pero, por otro lado, entre 2008 y 2011 se incrementó el tiempo de voluntariado y el de ayuda a necesitados. El 51% de los encuestados afirma que la principal razón de este incremento es la imposibilidad de poder contribuir con una mayor colaboración económica.

De hecho, según la Fundación Adecco, un 17,2% de los españoles ha finalizado, reducido o sustituido su colaboración económica con las ONG durante 2011. El 95,7% de los cuales achaca esta circunstancia a la crisis y al descenso de sus recursos económicos.

Sobre las nuevas estrategias del Tercer Sector, el informe determina varias líneas de acción que empiezan ya a desarrollar las entidades del Tercer Sector para poder sobrevivir en un futuro:

- De receptor de fondos a agente activo en la búsqueda de financiación: Las opciones de mayor financiación provienen cada vez más del ámbito privado, con unos donantes que buscan un modelo más enfocado a los resultados y con un perfil más profesionalizado. No obstante, a corto plazo este tipo de financiación retrocederá alrededor de un 6%, aunque este recorte será mucho menos acentuado que en el sector público.

- De auditoría de gastos y facturas a medición de resultados: El cambio del perfil del financiador implica que la justificación de fondos dejará de basarse en facturas para pasar a pivotar sobre la medición de resultados.

- De entidades independientes a entidades en colaboración: Las entidades tendrán que establecer mayores vínculos de colaboración entre ellas en proyectos conjuntos, en herramientas de medición de resultados o en servicios compartidos.

- De entidades dedicadas íntegramente a actividades de no-atención a un predominio de entidades dedicadas a la atención directa: La sensibilización con respecto a la crisis económica lleva a una priorización de las actividades de atención directa por parte de los financiadores y, por lo tanto, a que entidades antes dedicadas a la investigación transformen su cartera de servicios.

A parte de las nuevas estrategias de supervivencia, las ONG han llevado a cabo medidas drásticas como EREs o reducciones de plantillas, la no renovación de contratos, la desaparición de entidades o el cierre de sedes y el inicio de fusiones entre las entidades. Predomina la obtención de nuevas vías de financiación (60%) y la reducción de plantillas (55%). En un segundo nivel, se apuesta por compartir recursos y reducir servicios (opción que ha llevado a cabo el 40% del sector).

Exención del IVA en Entidades Sin Fines Lucrativos

La Ley 17/2012, de Presupuestos Generales del Estado para el año 2013 establece que las excepciones del IVA pasan a ser automáticas para todas aquellas entidades que cumplan con los requisitos establecidos.

Anteriormente a 2013, las entidades que querían aplicar alguna de las exenciones específicas de las entidades no lucrativas, bien por las cuotas a los socios o bien por el reconocimiento del carácter social, debían solicitar el reconocimiento previo a la Agencia Tributaria.

La nueva normativa suprime el requisito de reconocimiento previo del carácter social de la entidad por parte de la Administración.

Por tanto, estarán exentas de forma automática todas las entidades que cumplan los requisitos necesarios para ser consideradas entidades de carácter social.

Estos requisitos son:

- No deberá tener finalidad lucrativa. Los beneficios que se puedan obtener, será necesario que se reinviertan en las mismas finalidades sociales.

- Los cargos de presidente, patrono o representante legal deberán ser gratuitos y no podrán tener interés en los resultados económicos de la explotación por sí mismos o mediante otras personas.

- Los socios o partícipes, sus cónyuges o parientes consanguíneos, hasta el segundo grado inclusive, no podrán ser los destinatarios principales de las actividades exentas ni gozar de condiciones especiales en la prestación de los servicios (este requisito, sin embargo, no se exige en todos los casos, sólo en el de los servicios culturales).

Las entidades que cumplan con estas condiciones, deberán aplicar la exención a:

- Todos los servicios de asistencia social regulados en el artículo 20.1.8 de la Ley de IVA como la protección a la infancia y la juventud, la asistencia a la tercera edad, la educación especial y asistencia a personas con minusvalías, la asistencia a minorías étnicas, refugiados y asilados, transeúntes, personas con cargas familiares no compartidas, la acción social comunitaria y familiar, la asistencia a ex-reclusos, la reinserción social y prevención de la delincuencia, la asistencia a alcohólicos y toxicómanos y la cooperación al desarrollo.

- Los servicios prestados a personas físicas que practiquen el deporte o la educación física, mencionados en el artículo 20.1.13 de la Ley de IVA, independientemente de quién sea el destinatario de la factura.

- Los servicios prestados de carácter cultural regulados en el artículo 20.1.14 de la Ley de IVA.

Dentro de esta exención se incluyen todos aquellos servicios culturales relacionados con las actividades de biblioteca y archivos, visitas a museos, galerías de arte, pinacotecas, jardines botánicos, parques zoológicos y parques naturales, representaciones teatrales, musicales, coreográficas, audiovisuales y cinematográficas, y finalmente a las exposiciones y similares.

En cuanto a la exención por los servicios prestados a los socios, la exención automática deberá aplicarse por las cuotas de asociados que tengan establecidas estatutariamente las entidades no lucrativas con objetivos sociales de naturaleza política, sindical, religiosa, patriótica, filosófica, filantrópica o cívica, siempre que los socios no perciban a cambio prestaciones de servicios diferentes a las fijadas en sus estatutos (artículo 20.1.12 de la Ley de IVA).

Entidades que tengan parte de sus actividades exentas – Ley de la Prorrata

La Ley de IVA establece, que los sujetos pasivos de este impuesto sólo se podrán deducir el IVA soportado en las compras de bienes y servicios cuando éstos se utilicen en ventas o servicios en las que se repercuta el IVA. Por tanto, si parte de sus ingresos u operaciones están exentos, aparece una restricción en el derecho de deducción del IVA soportado que se aplica cuando una entidad repercute el IVA sólo en una parte de los bienes y servicios que entregan.

La parte de IVA que podrá deducirse vendrá dada por la llamada “regla de prorrata”.

Para calcularla, se deberá hacer una fracción donde se pondrá:

• En el numerador, la base de todas las operaciones que dan derecho a deducción, es decir, de las facturas que la entidad emita sujetas a IVA.

• En el denominador, la base de todas las operaciones, tanto las sujetas como las exentas (por ejemplo, cuotas y otros ingresos exentos).

De esta fracción obtendremos el porcentaje a aplicar, el cual deberá multiplicarse por el total de cuotas de IVA soportadas, para saber qué importe se podrá incluir como deducible en las liquidaciones de IVA.

Las entidades que no facturen ningún servicio que quede fuera del ámbito de estas exenciones, o sea, que todo lo que facturan esté exento de IVA, pasarán a ser consumidores finales y no tendrán ninguna posibilidad de recuperar o deducirse el IVA soportado en sus compras.

Plan de Contabilidad para Entidades Sin Fines Lucrativos

Pulsa en la imagen o aquí para descargar el texto completo

Por fin se publica el texto completo del Plan de Contabilidad para las ESFL. Contiene toda la normativa contable, no sólo la específica del sector.

Plan contable para pequeñas y medianas entidades sin fines lucrativos

Pulsa en la imagen o aquí para descargar el pdf con el texto completo

Concierto Semana Santa 2013

Os dejo el Concierto de Semana Santa de la Agrupación Musical Arrigada de Granátula de Calatrava. Con la presentación de José Montero.

Semana Santa 2013

Imágenes de la Semana Santa granatuleña del año 2013